برچسب ها

بررسی بازار مس در فصل سوم و پیش بینی فصل چهارم ۲۰۲۱

عصر معدن- در این گزارش مروری بر عوامل اصلی تاثیرگذار بر بازار مس در سه ماهه سوم ۲۰۲۱ و آنچه که فصل چهارم در پیش خواهد بود، آورده شده است.;

نسخه قابل چاپ

چهارشنبه ۲۶ آبان ۱۴۰۰ - ۱۵:۳۱:۰۰

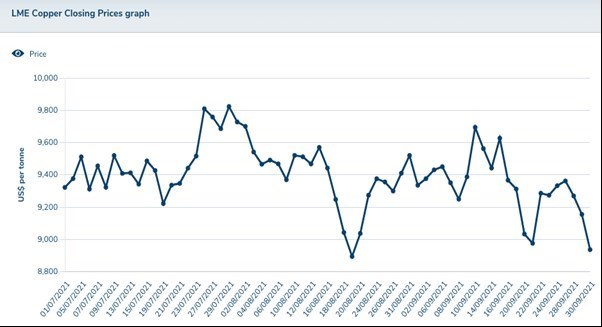

به گزارش پایگاه خبری «عصر معدن» به نقل از آتیه اندیشان مس، مس با وجود رسیدن به بالاترین سطح تاریخی 10 هزار و 700 دلار در هر تن در فصل دوم، اما در اکثر مواقع سه ماهه سوم در محدوده 9000 دلار داد و ستد شد. قیمتها در سه ماهه سوم امسال به دلیل مسائل کارگری و بحران شرکت اورگراند در چین با نوسان های زیادی همراه بود. در سالی پر از گمانه زنی و با بازگشایی اقتصادها در سراسر جهان، بازار مس شاهد عبور قیمتها از مرز 10 هزار دلار بود، سطحی که بسیاری نمیتوانستند آن را در سال گذشته پیشبینی کنند.

نمودار- روند قیمت مس در سه ماهه سوم 2021

مس سه ماهه سوم سال را با 9296 دلار آغاز کرد، زیرا قیمت ها پس از رسیدن به بالاترین سطح تاریخی در ماه می، اصلاح شد و دوره را تقریبا در همان سطح و با قیمت کمتر از 9000 دلار به پایان رساند.

پس از اوج های مشاهده شده در سه ماهه دوم، «دن اسمیت» از Commodity Market Analytics گفته بود که انتظار دارد قیمت ها عقب نشینی کنند.

وی گفت: ما به دنبال کاهش 4 درصدی قیمت مس در سه ماهه سوم بودیم و بازار طبق انتظار 4.5 درصد عقب نشینی کرد. مس در 27 جولای و زمانی که به 9781 دلار آمریکا رسید، بالاترین سطح خود را در سه ماهه سوم مشاهده کرد. «کارن نورتون» از Refinitiv در گفت وگو با شبکه خبری INN (اینوستینگ نیوز) اعلام کرد: قیمتها پس از افزایش تا بالاترین رکورد طی سه ماهه دوم، اما در سه ماهه سوم در یک دوره تثبیت قرار داشتند.

پویایی عرضه و تقاضا

تحولات در پویایی عرضه و تقاضای مس در سه ماهه سوم چرخش جالبی داشت. در چین، بزرگ ترین مصرف کننده مس جهان، شواهد فزاینده ای از کاهش تقاضا وجود دارد.

نورتون گفت: بحران بدهی اورگراند که نگرانیها از سرایت به بخش املاک چین را افزایش داد، محدودیت برق و نگرانی از اینکه تقاضا بیشتر از عرضه آسیب ببیند، برخی از عوامل کلیدی حکمفرما بر بازار بودند.

بحران بدهی بیش از 300 میلیارد دلاری شرکت املاک اورگراند در ماه سپتامبر به بازارها ضربه زد، زیرا نگرانی ها در مورد اینکه این وضعیت چه معنایی برای صنعت ساختمان چین دارد به قیمت فلزات پایه در سراسر جهان آسیب وارد کرد. با این وجود، ترس و نگرانی ها تا پایان ماه سپتامبر کاهش یافت.

نورتون افزود: علاوه بر آن، احتیاط در مورد کاهش تدریجی محرک های مالی (فدرال رزرو ایالات متحده) وجود داشت، در حالی که در طرف دیگر معادله، نگرانی هایی از عرضه و اختلالات واقعی وجود داشت.

از سوی دیگر اسمیت از Commodity Market Analytics گفت: برای اسمیت، دو عامل اصلی بر قیمت مس در سه ماهه سوم تاثیر داشت. نخست اینکه، رشد عرضه معادن سرعت گرفت و این منجر به جهش قابل توجهی در هزینه های فرآیندها شد. وی افزود: دوم، تقاضای مس چین با کمبود برق و محدودیت های که برای تولید ایجاد کرده و هزینههای بالای انرژی، شروع به کاهش کرد.

اسمیت گفت: با نگاهی به آینده، تقاضا با کاهش اقدامات قرنطینه در کشورهای عضو سازمان همکاری اقتصادی و توسعه در سه ماهه چهارم انعطافپذیر به نظر میرسد. هرچند اختلالهای زنجیره تامین قابل توجه است، اما با بادهای مخالف از جمله پایین بودن نرخ بهره و اقدامات محرک مالی جبران میشود. مصرف کنندگان نیز سطوح بالایی از پس انداز مصرف نشده دارند.

در همین حال، بر اساس بررسی Commodity Market Analytics، چین در سه ماهه چهارم امسال برای یک حرکت پر دست انداز آماده شده است.

اسمیت گفت: سطوح بالای بدهی در بازار املاک ریسک نزولی قابل توجهی را برای تقاضای مس ایجاد می کند و شاخص های سیمان و فولاد نشان می دهد که بازار ساخت و ساز در حال حاضر در رکود است.

نورتون از Refinitiv هم انتظار دارد که تقاضای مس چین در سه ماهه چهارم نسبت به مدت مشابه سال گذشته کاهش یابد. با وجود این تصویر متعادل تر بویژه در بخش ساختوساز، انتظار میرود شروع برخی از پروژههای زیربنایی که قبلا به تعویق افتاده بود به رشد کمک کند.

از نظر عرضه، پیشبینی میشود که تولید شیلی و پرو در سه ماهه چهارم در مقایسه با مدت مشابه پارسال ثابت بماند. نورتون گفت: با وجود جهش رشد تولید پرو نسبت به فصل دوم 2020، بیشتر رشد تولید از جاهای دیگر از جمله جمهوری دموکراتیک کنگو که از پروژه «کاموآ کاکولا» سود می برد و اندونزی با پیشرفت های معدن گراسبرگ، خواهد بود.

چند قرارداد کاری در برخی از معادن بزرگ در سه ماهه چهارم به پایان می رسد که بزرگ ترین آنها معدن «ال تنینته» کودلکو است که پارسال 443 هزار تن مس تولید کرد.

نورتون گفت: تحولات در شرایط کنونی به دقت رصد می شود، اما اگر روند کنونی ادامه داشته باشد، اختلالات نیروی کار تاثیر قابل توجهی بر تصویر کلی عرضه نخواهد داشت.

چه چیزی در پیش است؟

اسمیت با نگاهی به عملکرد قیمت ها در سه ماهه پایانی گفت: موجی از احساسات صعودی در نیمه نخست ماه اکتبر، بازارهای کالا را در بر گرفت و ریسک های صعودی برای مس ایجاد کرد.

او گفت: در حالی که معتقدیم اصول بنیادی آمیخته باقی میماند، سفتهبازان احتمالا روی عناصر صعودیتر از جمله کاهش سطح موجودی و رشد هزینههای ورودی ناشی از افزایش قیمت انرژی تمرکز خواهند کرد. با توجه به این موضوع، ما انتظار داریم که قیمت ها در ماه های آینده روند بالاتری داشته باشد.

اسمیت در مورد اینکه چه چیز دیگری میتواند بر بازار مس در آینده تاثیر بگذارد، گفت: بانکهای مرکزی به زودی سیاستهای پولی را با کاهش تسهیلات کمی و سپس افزایش نرخهای بهره تشدید خواهند کرد. وی گفت: این پتانسیل ایجاد یک موج شوک در بازارهای مالی را دارد که می تواند مس را تضعیف کند.

نورتون هم گفت: مس ممکن است قبل از پایان سال به بالاترین رکورد خود حمله کند، اما معتقدیم که با دورنمای بنیادی کمتر حمایتی تر دست به گریبان خواهد بود.

دانلود با کیفیت

مطالب مرتبط

- افزایش قیمت طلا و نقره در بازارهای جهانی

- تحول نهادی، توسعه زنجیره مس را سرعت میبخشد

- سقوط سنگین قیمت گاز طبیعی در سایه تعدیل انتظارات تقاضا؛ واگرایی نرخ طلا از سایر کامودیتیها

- طرح جامع مس در آستانه نهایی شدن

- دستیابی به صادرات ۱۰ میلیارد دلاری مس تا دو سال آینده

- صادرات ۱۳ میلیارد دلاری حوزه معدن و صنایع معدنی

- ایران با ۶۶ میلیون تن مس، رتبه ششم معادن مس دنیا را دارد

- عقبنشینی دوباره طلا و نقره در بازارهای جهانی

- کاهش قیمت کالاها در بازارهای جهانی

- ریزش حدود ۳۰۰ دلاری طلا در بازار جهانی

مطالب مرتبط بیشتر

- افزایش قیمت طلا و نقره ازسرگرفته میشود؟

- نگاهی به عملکرد هفتگی بازارهای جهانی فولاد

- ایران دهمین غول فولادی جهان

- قیمت جهانی نقره ۶ درصد افزایش یافت

- نقره به بالای ۱۰۰ دلار صعود کرد

- قیمت آلومینیوم رکورد ۴ سال گذشته را شکست

- بررسی تغییرات جهانی طلا و نقره

- افت ۲ درصدی بهای مس در بازارهای جهانی

- اکتشاف مس با روش ترکیبی هوش مصنوعی و دادههای علوم زمین

- رشد خیرهکننده قیمت جهانی طلا و نقره

- صادرکنندگان کاتد مس به ارایه گواهی صادراتی بورس کالا ملزم شدند

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت جهانی مس رکورد زد

- نوسانات بازار جهانی بیلت

- مس در بازارهای جهانی رکورد زد

- درخشش نقره در سال ۲۰۲۵ در کانون توجه بازار جهانی

- اجرای عملیات نصب تجهیزات سنگین کارخانه اکسیژن مجتمع مس سونگون

- تأکید مدیرعامل شرکت ملی مس بر تسریع و انضباط اجرایی در پروژه تغلیظ سرچشمه

- پیشبینی بازار کالاها در ۲۰۲۶؛ طلای ۴۹۰۰ دلاری و جهش قیمت مس

- قیمت جهانی انس نقره برای اولین بار از ۸۲ دلار عبور کرد

- تشریح سیر برگزاری نخستین رویداد ملی ایدههای نوآورانه و فناورانه زنجیره ارزش مس

- غلبه فلزات گرانبها بر بازارها؛ بازار انرژی محتاط، فولاد در تعادل شکننده

- تداوم نوسان قیمت آلومینیوم در سایه محدودیت عرضه و تقاضای پایدار صنعتی

- بازارهای جهانی فولاد در ثبات

- جدال فولاد و مس در تالار معاملات بورس کالای ایران

- ثبت رکورد تاریخی جدید برای قیمت مس

- ثبت رکوردهای جدید طلا و نقره در بازار جهانی

- صعود پرقدرت نقره در برابر عقبنشینی بازار انرژی

- مس یک قدم تا ثبت رکورد جدید با محدودیت در استخراج و تامین

- بازار جهانی فولاد در ثبات

- حرکت قیمت جهانی مس به سوی ۱۲ هزار دلار

- افزایش طلای جهانی و رکوردشکنی نقره

- رشد طلای جهانی ملایم شد

- طلا و نقره رکورد زدند؛ نفت و فولاد در مسیر کاهش نرخ

- صنعت مس ۲۰ درصد ارز کشور را تأمین میکند

- قیمت جهانی قراضه در سطوح بالا باقی ماند

- واگرایی بازار انرژی و فلزات در سایه دادههای کلان و انتظارات از سیاست پولی

- صنعت مس میتواند موتور توسعه پایدار اقتصاد ایران باشد

- ترسیم ۱۰ اولویت برای پیادهسازی نظام نوآوری و فناوری در صنعت مس

- توسعه پایدار ملی مس بدون همنوایی همه ارکان ممکن نیست

- در بازار جهانی و داخلی فلزات غیرآهنی چه می گذرد؟

- قیمت نقره برای نخستین بار از مرز ۶۰ دلار عبور کرد

- چه خبر از پیش بینی قیمت الماس؟

- چشمانتظاری برای تصمیم فدرالرزرو و تأثیر آن بر کالاها

- گواهی مس، رکورد ۱۰۰۰ تن را شکست

- نخستین رویداد ملی ایدههای نوآورانه زنجیره مس در رفسنجان

- صنعت مس زیر سایه ناترازی انرژی

- صنعت مس؛ اولویت ویژه ایمیدرو در مسیر جهش تولید و توسعه معدنی

- خیز قیمت طلا در بازار جهانی

- صعود انرژی، ثبات فلزات؛ بازارها در انتظار تصمیم سرنوشتساز فدرال رزرو

- بورس کالا سبد ابزارهای مبتنی بر مس را تکمیل می کند

- پرش نرخ نقره به اوج تاریخی

- ادامه رکوردزنی نقره در بازار جهانی

- گزارش هفتگی بازارهای جهانی فولاد

- عقبنشینی نفت و گاز در برابر صعود طلا، نقره و فولاد چین

- آتی گواهی کاتد مس از امروز در بورس کالا کلید می خورد

- کمبود کاتد و جهش صادرات قراضه، زنگ خطر برای تولیدکنندگان

- راه.اندازی قرارداد آتی گواهی سپرده مس کاتد تحویل اسفند ۱۴۰۴

- راهاندازی قراردادهای آتی مس کاتد از روز چهارشنبه

- نشست هم اندیشی انجمن تولیدکنندگان سیم و کابل و بورس کالا برگزار شد

- رالی آرام در بازارهای جهانی؛ گاز و نقره در صدر جدول رشد هفتگی قیمتها

- بازارهای جهانی فولاد در ثبات

- تسریع در عملیات اجرایی طرح مس جانجا

- عقبنشینی قیمت نفت و فولاد چین و توقف روند صعودی فلزات گرانبها

- فراز و فرود در بازارهای جهانی فولاد

- نصب سلولهای فلوتاسیون ۳۰۰ مترمکعبی در مجتمع مس سونگون

- ادامه کاهش قیمت الماس در بازار جهانی

- نگاهی به آخرین وضعیت بازار جهانی میلگرد

- قطب تولید مس و آهن میزبان نوآوران بخش معدن

- پیشبینی میشود با تأسیس صندوق ETF گواهی سپرده کاتد توسط تأمین سرمایه کیمیا، شاهد رونق قابلتوجه و رشد پایدار حجم معاملات گواهی سپرده کاتد مس در آینده نزدیک باشیم.

- گزارش هفتگی بازارهای جهانی فولاد

- ایران جزو پنج کشور برتر جهان از نظر ذخایر مس است

- تبدیل سیستان و بلوچستان به قطب عناصر نادرخاکی ایران

- افزایش ظرفیت تولید و اجرای پروژههای توسعهای در صنعت مس ایران

- تحلیلی بر بازار جهانی نقره؛

- جهش نرخها در بازار انرژی، سقوط قیمت فلزات

- نگاهی به آخرین تحولات بازار مس دنیا

- تاکید مدیرعامل شرکت ملی صنایع مس ایران بر حداکثرسازی ساخت داخل تجهیزات در همکاری با شرکت MCC

- آغاز معاملات گواهی سپرده کالایی «کاتد مس» برای نخستین بار در کشور

- «گواهی سپرده مس» بازار جدید و جذاب بورس کالا در راه است

- دلایل رشد فروش صنعت فلزات اساسی در شهریور امسال

- آغاز عصر جدید سرمایهگذاری در مس، روی، میلگرد، گندله، خودرو و قیر

- تاکید سمیعی نژاد بر فعال سازی پتانسیل های طلا و مس شمال غرب کشور

- تأکید مدیرعامل شرکت ملی صنایع مس ایران بر رویکرد تسهیلگرانه برای شتاببخشی به پروژههای ملی مس

- رشد جهانی مس فرصتی برای صادرات ایران شد

- تداوم رشد تولید و استخراج در کارنامه ۶ ماهه شرکت ملی صنایع مس ایران

- تولید قطعات حیاتی صنایع فولاد و مس با قابلیت حذف وابستگی و افزایش عمر مفید

- ثبت رکورد بی سابقه از مس

- فناوری نانو و فرایند فریزک؛ راهکار نوآورانه افزایش دوام و ایمنی قطعات نسوز صنایع فولاد و مس

- گام راهبردی ایمپاسکو در مسیر توسعه پایدار سیستان و بلوچستان

- افزایش مستمر در زنجیره تولید مس جهانی

- برگزاری رویداد ملی «ایدههای نوآورانه و فناورانه در زنجیره ارزش مس» توسط شرکت ملی مس و مشارکت دانشگاهها و مراکز علمی

- فراز و فرود بازارهای جهانی فولاد

- بازیابی مس در مجتمع سونگون به بالاترین سطح تاریخ شرکت ملی صنایع مس ایران رسید

- ایران به دنبال سهم ۱ تا ۲ درصدی در بازار جهانی گوهرسنگ تا ۱۴۱۰

- کاهش مصرف گلوله، افزایش بهرهوری در زنجیره تولید مس را به دنبال دارد

- رویکرد پیشگیرانه در حوزه ایمنی و بهداشت تضمینکننده پایداری تولید است

- طلای جهانی رکورد جدیدی شکست

- هفته پرنوسان در بازارهای جهانی؛ جهش قیمت گاز و نفت، رشد نرخ طلا و نقره

- طلا در یک قدمی ۳۸۰۰ دلار ترمز زد

- افزایش ملایم طلا در بازار جهانی

- کامودیتی ها به کدام سو می روند؟

- گزارش هفتگی بازارهای جهانی فولاد

- مهندس اصغر باقریان سرپرست مجتمع مس سونگون شد

- افزایش سرعت اجرای ابَر پروژهای مس سونگون

- ثبت رکورد جدید تولید آند مس در مجتمع مس شهربابک

- مس، رسانایی برای تقویت جریان اقتصاد ایران

- گامهای بلند شرکت ملی مس برای هوشمندسازی با ساماندهی دادهها و مشارکت مجتمعها

- نقش کلیدی فلز مس در صادرات ۴.۱ میلیارد دلاری معدن و صنایع معدنی کشور

- گزارش هفتگی بازارهای جهانی فولاد

- وضعیت پروژههای توسعهای مجتمع مس شهربابک مطلوب است

- بازدید مدیرعامل شرکت ملی مس از طرحهای توسعهای مجتمع شهربابک

- تأکید مدیرعامل شرکت ملی مس بر راهبری دقیق، اولویت بندی و تسریع در اجرای پروژههای عمرانی

- کاهش ۳۶ درصدی سهم چین از تقاضای جهانی فولاد

- رشد ۲۰ درصدی تولید مس محتوی معدنی و ۳۸ درصدی فروش در پنجماهه نخست

- بازارهای جهانی فولاد به کدام سو حرکت کردند؟

- انجام ۷۰ درصد پروژههای تحقیقاتی مس توسط کرمان

- گران فروشی فولادی ها گریبان گیر تولید داخلی شد

- طرح توسعه گوهرسنگ؛ راهی به سوی بازار جهانی و اشتغالزایی پایدار

- ایران دارای ظرفیتهای مناسبی در حوزه سنگهای قیمتی است

- سهم ذخایر مس کشور در زنجیره تولید؛ تنها نیم درصد

- گزارش هفتگی بازارهای جهانی فولاد

- افزایش نرخ بازدهی سرمایهگذاری و تکمیل زنجیره ارزش اولویتهای اصلی شرکت مس برای توسعه

- طلای جهانی عقبنشینی کرد

- طلای جهانی چشم انتظار ماند

- گزارش هفتگی بازارهای جهانی فولاد

- افزایش قیمت فلز سرخ پس از افت ۳۰۰ دلاری

- طلای جهانی محتاط شد

- فرمول مدلسازی دقیق توسعه صنعت مس

- افزایش قیمت سنگآهن در بازارهای جهانی

- فولادسازان به داد خود رسیدند؛ اندکی رشد حاصل شد

- طلای جهانی مجال صعود پیدا کرد

- ثبت رکورد جدید در استخراج روزانه معدن مس میدوک

- نقره برای افزایش قیمت بال و پر گرفت

- بازار طلای آمریکا کاهشی شد

- طلای جهانی تسلیم کاهش قیمت شد

- تغییر سیاست تعرفهای باعث رونق صنعت مس خواهد شد

- گامی بهسوی تدوین برنامهای منطبق با واقعیتهای توسعه صنعت مس

- مس با ۲۳ بسته جهش تولید را رقم میزند

- ایست قیمت در بازار جهانی طلا

- برگزاری جلسه نهایی پایش طرح جامع مس

- بازار جهانی نقره در هفته گذشته

- طلای جهانی به سراشیبی افتاد

- فرجام هفتگی طلای جهانی نزولی شد

- قیمت طلای جهانی در قله ماندنی شد

- ثبات قیمت طلا در بازار جهانی

- بحران فولاد در قلب صنعت اروپا

- از بازارهای جهانی فولاد چه خبر؟

- مسیر پرونده هفتگی طلای جهانی با کاهش دلار تغییر کرد

- اولین کارخانه تولید همزمان کنسانتره مس و روی کشور در جیرفت افتتاح شد

- قیمت جهانی فولاد به کدام سو خواهد رفت؟

- قیمت طلای جهانی اوج گرفت

- چگونه می توان به سهم بیشتری از بازار جهانی صنعت فولاد دست یافت؟

- پرونده هفتگی طلای جهانی با افزایش بسته شد

- طلای جهانی در مدار افزایش قیمت

- خطر افزایش قیمت مس برای اقتصاد آمریکا

- آمریکا تعرفه ۵۰ درصدی بر واردات مس وضع میکند

- طلای جهانی پیشروی کرد

- توسعه معدنی جهانی چین شتاب گرفت

- طلای جهانی از حرکت بازماند

- ادامه کاهش قیمت طلا در بازارهای جهانی

- قیمت جهانی طلا افزایش یافت

- افزایش ۶.۸ درصدی ظرفیت و ۳.۲ درصدی تولید مس تصفیه شده جهانی

- طلای جهانی در آستانه ثبت افزایش هفتگی

- تقاضای مس در دهه آینده بهشدت از عرضه پیشی میگیرد

- طلای جهانی از صعود بازماند

- برنامه تولید مس کشور بدون تغییر ادامه خواهد یافت

- کاهش چشمگیر قیمت طلای جهانی

- افزایش ۶.۸ درصدی ظرفیت و ۳.۲ درصدی تولید مس تصفیه شده جهانی

- قیمت طلای جهانی ۲ درصد کاهش یافت

- پلاتین زودتر از طلا به ۴۰۰۰ دلار میرسد

- کاهش قیمت طلا در بازار جهانی

- طلای جهانی روی دور افزایش قیمت

- طلای جهانی با ثبت دوباره افزایش به تعطیلات رفت

- فروشندگان کنسانتره ابتکار عمل را در دست دارند

- بازار فلزات اساسی متاثر از تعرفههای آمریکا

- مسیر طلای جهانی تغییر کرد

- بازار فلزات پایه به کدام سو می رود؟

- رشد ۱۸ درصدی تولید کنسانتره مس تا پایان اردیبهشت ۱۴۰۴

- رشد ۴۶ درصدی فروش شرکت ملی مس طی ۲ ماهه نخست سال ۱۴۰۴

- پیشنهاد تعرفه منفی از سوی انتوفاگاستا؛ زنگ هشدار برای صنعت ذوب؟

- قیمت طلای جهانی افزایش یافت

- آخرین تغییرات قیمت فلزات پایه در جهان

- چشم انداز قیمت جهانی سنگ آهن

- از بازارهای جهانی فولاد چه خبر؟

- تداوم روند کاهشی قیمت طلای جهانی

- افزایش پیشبینی قیمت مس از سوی شیلی بهدلیل افت عرضه و کاهش نگرانیهای تجاری

- تداوم افزایش تولید مازاد بر ظرفیت، فولاد را «خم» میکند

- آیا بازار مس توسط شرکتهای طلایی تسخیر میشود؟

- سیمان ارزان میشود؛ اصلاح بازار با عرضه منظم در بورس

- سهم چشمگیر معادن شرکت ملی صنایع مس ایران در تولید ثروت و توسعه کشور

- مس؛ عنصر درآمدزا و راهبردی برنامه هفتم در صنعت و معدن

- چین بیشترین پلاتین را در یک سال گذشته وارد کرد

- تلاطم در بازارهای جهانی؛ از جهش نرخ طلا تا افت تقاضای انرژی و فولاد

- فشار عرضه و چشمانداز رشد در بازار جهانی فلزات

- امکان رسیدن ایران به هشتمین تولیدکننده برتر فولاد جهان

- بَریک گلد به بَریک ماینینگ تغییر نام میدهد

- از بازارهای جهانی فولاد چه خبر؟

- پیش بینی قیمت سنگ آهن در بازارهای جهانی

- ریشهیابی تحولات بازار جهانی فلزات

- انجمن مس با تکیه بر ظرفیتهای خود در حل چالشهای توسعهای ورود کند

- ظرفیت و تولید زنجیره جهانی مس رو به افزایش

- بازار جهانی سنگ آهن در چه حال است؟

- مس میتواند بخشی از نقش کنونی نفت را در اقتصاد کلان کشور بازی کند

- بازار جهانی فلزات پایه؛ از تغییر ذخایر تا نوسان اندک

- گزارش هفتگی بازارهای جهانی فولاد

- تعدیل تنش تجاری بین چین و آمریکا، قیمت طلا را نزولی کرد

- ۴ کارخانه طلا و مس در سیستان و بلوچستان راهاندازی میشود

- معامله ۴۰۰ هزار تن محصول در بورس کالا

- کاهش قیمت طلای جهانی با رشد دلار

- از بازارهای جهانی فولاد چه خبر؟

- طلای جهانی کاهش هفتگی را به ثبت رساند

- راهکارهای توسعه و حل مشکلات مجتمع مس درهآلو بررسی شد

- کاهش قیمت طلا در بازار جهانی

- آقاجانلو: مدل اجرایی جدید برای تامین مالی طرح های مس طراحی شود

- برنامه همکاری های مشترک ایمیدرو با پیمانکار بزرگ چین؛ از ساخت نیروگاه خورشیدی تا توسعه زنجیره مس

- فراز و فرود در بازارهای جهانی فولاد

- افزایش تمایل به خرید و رشد قیمت سنگ آهن

- لزوم بهرهگیری از ظرفیتهای قرارگاه خاتمالانبیاء (ص) در توسعه صنعت مس

- موفقیتی تازه با بهرهگیری از دانش متخصصان در مجتمع مس سرچشمه رفسنجان

- پایداری تولید مهمترین اولویت در شرکت ملی مس است

- طلای جهانی همچنان بر مدار صعود

- رشد ۳۲ دلاری قیمت فلز سرخ

- لزوم توسعه و ارتقای فناوری و نوآوری در شرکت ملی صنایع مس ایران

- برگزاری جلسه شورای هماهنگی روابط عمومیها در شرکت ملی مس ضروری است

- افزایش ۸ درصدی تولید کنسانتره مس در ۱۴۰۳

- رشد متوالی قیمت جهانی طلا در ۵ سال؛ آیا قیمتها باز هم رشد خواهد کرد؟

- طلای جهانی از مرز ۳۲۰۰ دلار عبور کرد

- افزایش ظرفیت و تولید زنجیره مس جهانی در نخستین ماه ۲۰۲۵ میلادی

- جهش کمسابقه و افق روشن سرمایهگذاری برای تولید در مجتمع مس سونگون

- موفقیتهای مجتمع مس شهربابک در سال ۱۴۰۳

- ایران دهمین فولاد ساز برتر جهان با وجود کاهش تولید

- چشمانداز بازار جهانی مس در میان جنگ تعرفهها

- بازتاب سیاستهای آمریکا بر بازار مس

- قیمت طلای جهانی بالا رفت

- طلای جهانی حوالی رکورد جاخوش کرد

- طلای جهانی از ۳۱۰۰ دلار عبور کرد

- چشمانداز صعود قیمت جهانی مس در رقابت با طلا

- مسیر صعود طلای جهانی لغزنده شد

- قیمت جهانی طلا امروز ۴ فروردین؛ طلا رشد کرد

- فولاد ایران همچنان در رتبه ۱۰ جهان

- طلای جهانی سومین افزایش هفتگی را رقم زد

- قیمت جهانی طلا ثابت ماند

- طلای جهانی باز هم پیشروی کرد

- فلز سرخ عقب نشست

- وعده چین طلای سرخ را بالا کشید

- طلای جهانی از ۳۰۰۰ دلار عبور کرد

- تحویل زمین و آغاز فعالیت محدودههای معدنی در خراسان رضوی و کرمانشاه

- کاهش ۰.۸ درصدی قیمت روی

- افزایش ظرفیت و تولید زنجیره جهانی مس در سال ۲۰۲۴

- رشد ۰/۴ درصدی قیمت مس

- ظرفیت تولید کنسانتره مس به ۱.۶ میلیون تن رسید/ آغاز عملیات اجرایی ۲۸ پروژه در سال جاری

- سنگ آهن در کف قیمت ۶ هفته اخیر ایستاد

- معرفی ۱۰ کشور برتر تولید مس محتوای جهان در سال ۲۰۲۴

- بومیسازی تکنولوژی ساخت کوره آهک در ملی مس/خودکفایی کشور در صنعت تولید آهک صنعتی

- صنعت مس آمریکا تقویت میشود

- باز شدن قفل ۵ پروژه توسعهای ملی مس

- کاهش ۵۲ دلاری قیمت مس

- نگاهی به آخرین تحولات بازارهای مواد اولیه فولادی

- بزرگترین صادرکننده مس جهان در خاموشی فرو رفت

- جزئیات اولیه تخلف صادرات مفتول مس و بداظهاری در گمرک

- کمبود ماده اولیه مس و آلومینیوم چالش اصلی صنعت سیم و کابل

- ثبت رکوردهای تولید روزانه و ماهیانه در معدن «سرچشمه مس ایران»

- قیمت مس چهار دلار افزایش یافت

- کاهش ۲ دلاری قیمت آلومینیوم

- قیمت مس ۵۲۱ دلار کاهش یافت

- تولید معادن مس جهان فقط ۱.۵ درصد افزایش یافت

- طلای جهانی اندکی بالا رفت

- بررسی روند بازار جهانی سنگ آهن، آلومینیوم و مس در یکسال گذشته

- تولید مس پرو در سال ۲۰۲۴ کاهش یافت

- طلای جهانی با کاهش دلار افزایش یافت

- فلز سرخ به پرواز درآمد

- فلز سرخ یک دلار ارزانتر شد

- واگذاری نیم درصد از سهام ملی مس و فولاد به آستان قدس

- رشد قیمت طلای جهانی ملایم شد

- رشد ۱۱ برابری ارز حاصل از صادرات در ملی مس

- بومیسازی موفق سلولهای فلوتاسیون در «ملی مس»

- مجتمع مس سونگون در مسیر توسعه؛ تحقق رکوردهای تولید و پیشرفت پروژههای عظیم

- افزایش ۳.۷ درصدی تولید مس تصفیه شده جهانی

- کاهش ۸۳ دلاری قیمت مس

- برنامه تولید سال ۱۴۰۳ امور لیچینگ و بیولیچینگ مجتمع مس سرچشمه محقق شد

- گزارش هفتگی بازارهای جهانی فولاد

- رشد ۴ درصدی تولید کنسانتره مس تا پایان دیماه ۱۴۰۳/رشد ۲۶ درصدی تولید مفتول مسی

- استراتژی گرایش از نفت به معدن در عربستان

- فلز سرخ به کانال هشت هزار دلاری برگشت

- رشد ۱۲ درصدی تولید مس دومین تولیدکننده قاره آفریقا

- قیمت جهانی طلا در ۹ بهمن؛ هر اونس طلا ۲۷۴۰ دلار و ۲۲ سنت

- رشد تولید فولاد ایران در سایه کاهش جهانی

- پنجمین نمایشگاه زنجیره تامین فولاد، مس و انرژی در کرمان آغاز به کار کرد

- بازیابی مس در کارخانه تغلیظ مجتمع سونگون به ۹۱/۵ درصد رسید

- غول مس جهان با عربستان مذاکره کرد

- ثبت بالاترین رکورد تولید در معدن مس درهزار

- مسیر طلا با دلار همراه شد

- واردات مس چین به بالاترین میزان ۱۳ ماه اخیر رسید

- ظرفیت و تولید زنجیره مس جهانی بر مدار افزایش

- فراوری ۲۳ میلیون تن سنگ معدن در کارخانه تغلیظ مجتمع مس سرچشمه

- افزایش سهبرابری ذخایر قطعی و احتمالی معدن مس سونگون ورزقان

- آغاز پرقدرت مس در ابتدای سال ۲۰۲۵

- سیر صعودی فلز سرخ

- عبور تولید کنسانتره مس از مرز یک میلیون تن طی ۹ ماهه امسال

- حفظ ارزش فملی با وجود افت ۱/۵ درصدی شاخص کل بازار بورس

- سیگنال کاهش عرضه کنسانتره مس در سال ۲۰۲۵

- آغاز صادرات کنسانتره مس عمان پس از وقفه ۳۰ ساله

- کاهش قیمت طلا در بازار جهانی

- کاهش ۱۲۷ دلاری قیمت مس

- قیمت طلا در سال ۲۰۲۴ با جهش ۲۷ درصدی رکورددار شد

- پیشرفت پروژه مس جانجا؛ ۵درصد بیش از برنامه زمان بندی

- روند نزولی قیمت مس

- ایالات متحده بدنبال تولید ۲ میلیون تن کاتد مس تا سال ۲۰۳۰

- سنگ آهن سالی ناخوش را گذراند

- بازگشت ایران به رتبه هفتم تولیدکنندگان فولاد جهان در یازدهمین ماه میلادی

- رشد ۲۶۰۰ تنی تولید کاتد مس در مجتمع سرچشمه

- پیشبینی سالی خوش برای طلای جهانی

- مس صعودی ماند

- ادامه کاهش فلز سرخ

- طلای جهانی صعودی شد

- مس کاهشی شد

- قیمت جهانی طلا افزایش یافت

- فلز سرخ نزولی شد

- کف و سقف قیمت سنگآهن در سال ۲۰۲۵

- ورود ۸۰۰ مگاوات نیروگاه تجدیدپذیر به چرخه تولید برق صنایع مس ایران

- گزارش هفتگی بازارهای جهانی فولاد

- افزایش جهانی ظرفیت و تولید مس

- مس نزولی شد

- غول مسی جهانی گل کاشت

- رشد تولید جهانی در زنجیره مس

- افزایش ۱۷ دلاری قیمت مس

- بازارهای جهانی فولاد در انتظار

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی صعودی شد

- ۴ گام بزرگ شرکت ملی مس در بومی سازی

- هر تن مس صادراتی در بورس کالا، ۹ هزار و ۷۶۳ دلار

- افت ۸۰ دلاری قیمت مس

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی صعودی شد

- مس صعودی شد

- افزایش ۱۸ درصدی ارزش فروش «ملی مس»

- فراخوان شرکت ملی مس برای مشارکت تولیدکنندگان داخلی

- رشد ۱۰ دلاری قیمت روی

- آلومینوم بالا رفت

- مس کاهشی شد

- بازارهای جهانی فولاد در مسیر صعود

- افزایش ۷ درصدی تولید کاتد در شرکت ملی مس

- افت ۲۶ دلاری قیمت مس

- روی کانال سه هزار دلار را فتح کرد

- قیمت آلومینیوم به کانال ۲۶۰۰ دلار بازگشت

- دورخیز مس برای برگشت به کانال ۱۰ هزار دلاری

- نوسان در بازارهای جهانی فولاد

- طلای جهانی در مسیر بهترین فصل ۸ ساله

- رشد ۳.۱ درصدی تولید معادن مس جهان در نیمه نخست ۲۰۲۴

- گزارش هفتگی بازارهای جهانی فولاد

- مس صعودی باقی ماند

- قیمت مس به بیش از ۱۰ هزار دلار می رسد

- افزایش ۶.۲ درصدی تولید جهانی مس تصفیه شده جهانی

- بازار جهانی کالاهای پایه در ۴ قاب

- گزارش هفتگی بازارهای جهانی فولاد

- ادامه روند صعودی آلومینیوم

- اختصاص دو روز در تقویم ملی به "سرب و روی" و "مس"

- قیمت مس کاهشی شد

- طلای جهانی اوج گرفت

- برگشت مس به کانال هشت هزار دلار

- مس به کدام سمت می رود؟

- اجرای بزرگترین پروژه تغلیظ مس خاورمیانه در مجتمع مس سونگون

- سنگ آهن صعودی شد

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت آلومینیوم افزایش یافت

- رفت و برگشت مس به کانال ۹ هزار دلاری

- صعود، پیش روی طلای جهانی

- بازار طلای جهان در خاموشی

- گزارش هفتگی بازارهای جهانی فولاد

- رشد ۲۶ دلاری قیمت آلومینیوم

- بازار سنگ آهن در ثبات

- حاشیه سود صنعت مس؛ در ایران ۶۰ درصد، در جهان ۱۴۳درصد

- رشد ۱٫۱ درصدی قیمت فلز سرخ

- رشد ۲۱ دلاری قیمت آلومینیوم

- قیمت مس ۱٫۹ درصد رشد کرد

- کاهش قیمت طلای جهانی

- سرنوشت بازار طلای جهانی به دست چین افتاد

- طلای جهانی در قله ماند

- طلای جهانی ۳۰۰۰ دلاری در راه است

- طلای جهانی اوج گرفت

- قیمت طلای جهانی افزایش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- اعلام آمادگی ۴ شرکت برای سرمایه گذاری در زنجیره مس

- فتیله صادرات مس چین از رکورد پایین کشید

- سنگ آهن همچنان در سرازیری

- افت اندک قیمت آلومینیوم

- بازارهای جهانی فولاد کاهشی شد

- رفت و برگشت مس به کانال ۸ هزار دلاری

- طلای جهانی اوج گرفت

- قیمت جهانی مس کاهش یافت

- روندهای اصلی موثر بر قیمت مس تا پایان سال ۲۰۲۴

- اوج گیری تولید جهانی مس

- سرب صعودی شد

- بازار جهانی روی داغ شد

- آلومینیوم صعودی باقی ماند

- قیمت مس ۱٫۸ درصد رشد کرد

- گزارش هفتگی بازارهای جهانی فولاد

- ریزش واردات مس خام چین

- قیمت مس ۴ درصد افت کرد

- بازار بیلت آسیا در چه حال است؟

- روی صعودی شد

- بازارهای سنگ آهن رو به بهبود

- بازارهای جهانی فولاد کاهشی شدند

- ادامه روند کاهشی قیمت آلومینیوم

- فلز سرخ در تکاپوی صعود

- برگشت مس به کانال هشت هزار دلاری

- بازار سنگ آهن در چه حال است؟

- فلز سرخ افزایشی شد

- قیمت آلومینیوم ۱۱ دلار افزایش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- افزایش قیمت طلا در بازار جهانی

- خیز «ملی مس» برای دستیابی به رکورد فروش

- تولید ۶ ماهه فولاد جهان در ثبات

- قیمت مس ۷۵ دلار کاهش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- ترامپ قیمت طلا را عوض میکند؟

- سرب و روی در مسیر نزول

- آلومینیوم نزولی شد

- چشم انداز راکد در انتظار بازار سنگ آهن

- قیمت مس ۲۰ دلار کاهش یافت

- بازار جهانی فولاد در ثبات

- طلای جهانی در قله ماند

- بازار جهانی مس به اوج می رسد

- رکود بازار جهانی ورق گرم

- بازار بیلت آسیا در رکود

- گزارش هفتگی بازارهای جهانی فولاد

- رشد صادرات جهانی سنگ آهن

- طلای جهانی در مسیر صعود ایستاد

- طلای جهانی خیز برداشت

- افت هفت دلاری قیمت آلومینیوم

- تداوم روند صعودی مس

- بازار سنگ آهن چین در انتظار

- آغاز عملیات اجرایی احداث شهرک تخصصی زنجیره مس در منطقه ویژه اقتصادی لامرد

- ادامه روند صعودی قیمت آلومینیوم

- فلز سرخ بر مدار صعود

- قیمت طلای جهانی ثابت ماند

- کلنگ زنی شهرک زنجیره مس به دست مردم در سال مشارکت مردمی

- طلای جهانی به چراغ قرمز فدرال رسید

- مسیر طلای جهانی تغییر خواهد کرد؟

- شکل گیری شهرک زنجیره مس با راهبری ایمیدرو؛ به زودی

- بازارهای جهانی فولاد در رکود

- کاهش قیمت طلای جهانی

- کاهش ۳۸ دلاری قیمت فلز سرخ

- افت و خیز ناچیز قیمت آلومینیوم

- قیمت جهانی طلا افزایش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- افت ۸۵ دلاری قیمت فلز سرخ

- بازار بیلت آسیا در چه حال است؟

- طلای جهانی در مسیر افزایش هفتگی جای گرفت

- آخرین تغییرات بازار مواد اولیه فولادی در جهان

- طلای جهانی از صعود بیشتر بازماند

- افت ۱٫۸ درصدی بهای مس

- فلز سرخ به کدام سو می رود؟

- افزایش قیمت طلا در بازار جهانی

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت مس به ۹ هزار و ۶۵۰ دلار رسید

- افت ۳۳ دلاری قیمت آلومینیوم

- طلای جهانی در مسیر صعود ایستاد

- سقوط ادامهدار فلز سرخ

- کاهش ۱٫۶ درصدی قیمت آلومینیوم

- یک میلیون و ۸۰۰ هزارتن صنایع نصب شده، در پایین دست مس

- قیمت جهانی طلا کاهش یافت

- قیمت آلومینیوم به دو هزار و ۵۱۵ دلار رسید

- فلز سرخ بر مدار سقوط

- " تولیدات با تکنولوژی بالا"؛ اولویت ایمیدرو برای ایجاد شهرک صنایع پائین دستی مس

- تولید ۶.۸ میلیون تنی مس تصفیه شده جهانی

- ثبات قیمت طلا در بازار جهانی

- فراز و فرود در بازارهای جهانی فولاد

- روند نزولی قیمت سرب و روی در بازارهای جهانی

- مس صعودی شد

- قیمت جهانی طلا کاهش یافت

- ورق در بازار جهانی طلا برگشت

- قیمت طلای جهانی ثابت ماند

- آغاز تولید پایدار کاتد مس در سونگون

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت طلای جهانی در پایینترین حد دو هفته گذشته

- بازارهای جهانی فولاد در ثبات

- طلای جهانی به کانال افت هفتگی رسید

- قیمت جهانی طلا بالا رفت

- فلز سرخ به ۱۱ هزار دلار نزدیک شد

- طلای جهانی رکورد زد

- رشد صادرات جهانی سنگ آهن

- گزارش هفتگی بازارهای جهانی فولاد

- اکتشاف مس و آهن در استان آذربایجانغربی پس از پایش اولیه توسط کارشناسان

- بازار سنگ آهن در چه حال است؟

- قیمت طلای جهانی ثابت ماند

- افزایش ۳.۵ درصدی تولید فلزسرخ پرو

- طلا وارد مسیر نزولی شد

- ثبات در بازار طلای جهانی

- قیمت طلای جهانی صعود کرد

- روند صعودی قیمت جهانی سرب و روی

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی در اوج ماند

- ثبات در بازار طلای جهانی

- طلای جهانی صعودی شد

- مس ۱۵۰۰۰ دلاری می شود؟

- قیمت جهانی طلا کاهش یافت

- بازارهای جهانی فولاد در ثبات

- جهان منتظر طلای ۳۰۰۰ دلاری باشد؟

- قیمت طلای جهانی ثابت ماند

- رشد تولید جهانی آهن اسفنجی

- سنگ آهن بالای ۱۰۰ دلار می ماند

- سرب کاهشی و روی افزایشی شد

- قیمت مس در آستانه ۱۰ هزار دلاری

- آلومینیوم دو هزار و ۵۳۶ دلار قیمتگذاری شد

- قیمت طلای جهانی ثابت ماند

- دلار دست انداز طلای جهانی شد

- فلز سرخ ۱۰ هزار دلاری می شود؟

- قیمت آلومینیوم به دو هزار و ۵۵۹ دلار رسید

- آخرین تغییرات بازارهای جهانی فولاد

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی آلومینیوم به دو هزار و ۵۸۵ دلار رسید

- سنگ آهن ارزان تر شد

- ریزش قیمت سرب و روی در بازارهای جهانی

- قیمت مس ۲٫۲ درصد افت کرد

- طلای جهانی از تکاپو افتاد

- قیمت طلای جهانی افزایش یافت

- بازار طلای جهانی اندکی سرد شد

- افزایش ۵.۵ درصدی تولید مس تصفیه شده جهانی

- همراهی بانک ها در تامین مالی پروژهها و طرحهای توسعه شرکت مس

- طلای جهانی از جهش بازماند

- رشد ۹.۸ درصدی تولید فلزسرخ شیلی در فوریه ۲۰۲۴

- تقاضای جهانی فولاد دستخوش تغییر شد

- افزایش قیمت طلای جهانی

- رالی قیمت جهانی طلا ادامه خواهد داشت؟

- بازارهای جهانی فولاد در چه حالند؟

- قیمت طلای جهانی در اوج

- ردپای بانکهای جهانی در رالی طلای جهانی

- طلای جهانی باز هم رکورد زد

- کاهش قیمت طلای جهانی

- قیمت جهانی مس به بیش از ۹ هزار دلار رسید

- قیمت آلومینوم به دو هزار و ۳۹۱ دلار رسید

- بازار طلای جهانی اندکی متوقف شد

- رکورد دوباره در بازار طلای جهانی

- قیمت جهانی طلا ثابت ماند

- قیمت طلای جهانی ثابت ماند

- مردم، اتحاد، امید

- طلای جهانی صعودی شد

- ثبات در بازار طلای جهانی

- قیمت جهانی طلا کاهش یافت

- بازار طلا و دلار بهاری شد

- قیمت طلای جهانی ثابت ماند

- قیمت مس به مرز ۹ هزار دلار رسید

- رشد ۱۳ دلاری قیمت جهانی آلومینیوم

- راه اندازی کنسانتره مس سولفیدی بخش خصوصی با حمایت صندوق بیمه معدنی

- تامین ارز برای افزایش صادرات سالانه مس به ۴ میلیارد دلار

- عملکرد هفتگی طلا منفی شد

- قیمت جهانی طلا کاهش یافت

- سنگ آهن ارزان شد

- تولید آلومینیوم در جهان به ۷۰ میلیون تن افزایش یافت

- پیشرفت ۹ درصدی استخراج از معدن مس جانجا در زاهدان

- ثبت رکورد دیگری از طلای جهانی

- تداوم رکود در بازار سنگ آهن

- طلای جهانی از ۲۱۰۰ دلار گذشت

- قیمت جهانی طلا کاهش یافت

- سنگ آهن کاهشی شد

- قیمت جهانی فولاد در فوریه کاهشی شد

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی در اوج ماند

- قیمت جهانی طلا افزایش یافت

- سنگ آهن همچنان در سرازیری

- افت ۱۷ دلاری قیمت جهانی آلومینیوم

- افت ۰٫۸ درصدی قیمت فلز سرخ

- بازار طلای جهانی آرام است

- قیمت جهانی طلا کاهش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایش یافت

- افزایش قیمت جهانی فلز سرخ

- قیمت طلای جهانی افزایش یافت

- رشد ۲٫۱ درصدی قیمت فلز سرخ

- قیمت جهانی آلومینیوم کاهش یافت

- افزایش ۵.۴ درصدی تولید مس تصفیه شده جهانی

- بازارهای جهانی فولاد در تعطیلات

- طلای جهانی همچنان سربه زیر میرود!

- قیمت جهانی طلا افزایش یافت

- سیممسی با گرافن تقویت شد

- طلای جهانی خیال بلندشدن ندارد

- کاهش قیمت طلای جهانی

- قیمت جهانی طلا ثابت ماند

- بازارهای جهانی فولاد در فراز و فرود

- بازار طلای جهانی دست نگه داشت

- ریزش ۱۰ دلاری قیمت طلا

- قیمت جهانی طلا کاهش یافت

- قیمت طلای جهانی ثابت ماند

- رشد ۱۲۱ درصدی حفاری اکتشافی در ملی مس به ثبت رسید

- افت ۷۱ دلاری قیمت فلز سرخ

- کاهش ۱.۲ درصدی قیمت آلومینیوم در بورس فلزات لندن

- طلای جهانی با صعود دلار عقبنشینی کرد

- تقاضای جهانی طلا رکورد زد

- بازار سنگ آهن در جو تعطیلات چین

- گزارش هفتگی بازارهای جهانی فولاد

- سنگ آهن ارزان شد

- ثبات در بازار طلای جهانی

- بازار جهانی سنگ آهن در چه حال است؟

- ضعف دلار مجال خودنمایی به طلای جهانی داد

- قیمت طلای جهانی افزایش یافت

- بازارهای جهانی فولاد در آرامش

- بازار جهانی طلا امیدها را ناامید کرد

- قیمت جهانی طلا افزایش یافت

- برنامه رونمایی از "طرح توسعه زنجیره مس ایران" طی دهه فجر

- طلای جهانی کاهشی شد

- نوسان قیمت سنگ آهن در بازارهای جهانی

- قیمت طلای جهانی افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- بدترین هفته برای طلای جهانی رقم خورد

- گزارش هفتگی بازارهای جهانی فولاد

- کاهش یک درصدی قیمت جهانی طلا در هفتهای که گذشت

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی از پرواز با دلار جا ماند!

- تداوم مازاد عرضه جهانی فولاد

- سنگ آهن کمتر از ۱۳۰ دلار شد

- طلای جهانی کاهشی شد

- قیمت طلای جهانی افزایش یافت

- افت قیمت سنگ آهن در چین

- فراز و فرود در بازار جهانی فولاد

- قیمت طلای جهانی افزایش یافت

- قیمت طلا در بازار جهانی افزایش یافت

- طلای جهانی با دلار همراه نشد!

- سنگ آهن کمتر از ۱۴۰ دلار شد

- قیمت طلای جهانی افزایش یافت

- قیمت جهانی مس کاهش یافت

- سنگ آهن ارزان شد

- سنگ آهن در ژانویه صعودی می ماند

- وضعیت بازارهای جهانی فولاد در اولین هفته سال ۲۰۲۴

- افزایش اندک قیمت طلا در بازار جهانی

- طلا به زیر ۲۰۵۰ دلار سقوط کرد

- طلا با افزایش قیمت به استقبال سال نو رفت

- طلای جهانی در سال نو شتاب بیشتری میگیرد

- ۲۰۲۴ چه رکوردهایی را برای طلا رقم میزند؟

- رکورد بیسابقه در قیمت سنگ آهن

- بازارهای جهانی فولاد در انتظار

- ۲۰۲۳ بهترین سال برای طلا و بدترین برای دلار

- پیشبینی سینوپک از زمان اوج مصرف زغال سنگ

- رشد پنج درصدی صادرات مس در ۹ ماهه نخست سال ۱۴۰۲

- ثبات نسبی طلا در بازار جهانی

- پیش بینی قیمت فولاد چین در سال آینده

- قیمت جهانی طلا افزایش یافت

- سنگ آهن در سربالایی قیمت

- فراز و فرود در بازارهای جهانی فولاد

- طلا هفته را صعودی به پایان برد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی ثابت ماند

- افزایش ظرفیت و تولید زنجیره مس جهانی

- ثبات نسبی طلا در بازار جهانی

- طلای جهانی مسیر صعود را در پیش گرفت

- از بازارهای جهانی فولاد چه خبر؟

- رکوردشکنی تقاضا برای زغالسنگ

- کمین طلای جهانی برای صعود

- آخرین تغییرات قیمت جهانی فلز سرخ

- رشد ۲٫۸ درصدی قیمت فلز نقره ای

- طلای جهانی صعودی شد

- کاهش قیمت طلای جهانی

- آخرین تغییرات بازار ورق در جهان

- قیمت طلای جهانی کاهش یافت

- خروج دومین تولیدکننده بزرگ جهان از حوزه زغالسنگ

- طلای جهانی در سال ۲۰۲۴ به درخشش خود ادامه خواهد داد؟

- سنگ آهن در اوج قرار گرفت

- بازارهای جهانی فولاد افزایشی شدند

- طلای جهانی رکوردها را از دست داد

- تداوم روند صعودی طلای جهانی

- تصحیح قیمت سنگ آهن در بازار چین

- طلای جهانی همچنان اوج نشین

- بازدید دکتر خرمیشاد از غرفه شرکت ملی صنایع مس ایران

- رکوردشکنی طلای جهانی

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی از شتاب بیشتر بازماند

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی افزایش یافت

- سنگ آهن ۱۵۰ دلاری می شود؟

- قیمت طلای جهانی افزایش یافت

- توقف روند صعودی بازار سنگ آهن چین

- طلای جهانی صعودی ماند

- طلای جهانی دوباره جهش کرد

- تولید جهانی بیش از ۱.۵ میلیارد تن فولاد خام طی ۱۰ ماه ۲۰۲۳

- آرامش در بازارهای جهانی فولاد

- غافلگیری دوباره بازار طلای جهانی

- طلا در آستانه دومین افزایش هفتگی پیاپی

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- سنگ آهن ارزان می شود

- رشد ۱٫۳ درصدی قیمت مس

- فلز نقره ای صعودی شد

- قیمت طلای جهانی افزایش یافت

- افزایش ۵ درصدی تولید جهانی مس تصفیه شده

- افزایش قیمت طلای جهانی

- گزارش هفتگی بازارهای جهانی فولاد

- پیشبینی طلای ۲۰۰۰ دلاری

- رشد هفتگی طلا رقم خورد

- افزایش قیمت جهانی طلا

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایش یافت

- تداوم روند کاهشی قیمت جهانی طلا

- کاهش قیمت طلای جهانی

- فرود تاریخی پالادیوم

- چشمانداز نزولی طلای جهانی

- سنگ آهن در اوج ۸ ماه اخیر ایستاد

- بازار جهانی فولاد در ثبات

- جهش ۱۹ درصدی تولید زغال سنگ هند طی اکتبر۲۰۲۳

- کاهش قیمت طلای جهانی

- قیمت جهانی طلا کاهش یافت

- کاهش قیمت طلای جهانی

- کاهش قیمت طلای جهانی

- سنگ آهن در سربالایی

- قیمت جهانی طلا کاهش یافت

- سنگ آهن صعودی شد

- قیمت طلای جهانی کاهش یافت

- طلای جهانی بالای ۲۰۰۰ دلار باقی ماند

- بازارهای جهانی فولاد در انتظار

- طلای جهانی از مرز ۲ هزار دلار عبور کرد

- طرحهای فناورانه حوزه پاییندستی مس حمایت میشوند

- بازار طلای جهانی بهاری شد!

- سنگ آهن بالا رفت

- قیمت طلای جهانی افزایش یافت

- تولید ۱.۴ میلیارد تن فولاد طی ۹ماه سال ۲۰۲۳در جهان

- قیمت طلای جهانی کاهش یافت

- بازارهای جهانی فولاد در انتظار

- ریوتینتو طی ۹ ماه حدود ۱۴ میلیون تن بوکسیت تولید کرد

- دومین صعود هفتگی طلا رقم خورد

- قیمت طلای جهانی افزایش یافت

- افت چشم انداز تقاضای جهانی فولاد

- قیمت طلای جهانی افزایش یافت

- ظرفیت صادرات ۱۲ میلیارد دلار مس کاتد در صورت سرمایهگذاری مناسب

- سقوط طلای جهانی از اوج!

- طلای جهانی در اوج ماندنی است؟

- فراز و فرود در بازارهای جهانی فولاد

- مسیر طلای جهانی عوض شد

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی افزایش یافت

- قیمت طلای جهانی کاهش یافت

- نابودی یک میلیون شغل در بخش زغالسنگ

- افت ۱۵ دلاری قیمت فلز نقره ای

- مس به کانال هشت هزار دلاری برگشت

- قیمت جهانی طلا کاهش یافت

- افزایش قیمت طلا در بازار جهانی

- روند نزولی طلای جهانی تمام میشود؟

- عرضه امروز مس و آلومینیوم در بورس کالا

- از بازارهای جهانی فولاد چه خبر؟

- مس کمتر از ۸هزار دلار قیمت خورد

- بازدید وزیرصمت از معدن مس سیستان، معدنی در مقیاس جهانی بایک میلیارتن ذخیره مس

- قیمت طلای جهانی افزایش یافت

- افزایش قیمت جهانی طلا

- قیمت جهانی طلا افزایش یافت

- طلای جهانی کاهشی شد

- قیمت جهانی طلا کاهش یافت

- طلای جهانی خیال افزایش ندارد

- سنگ آهن صعودی شد

- فراز و فرود در بازارهای جهانی فولاد

- تداوم روند نزولی قیمت طلای جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش اندک قیمت طلا در بازار جهانی

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی طلا کاهش یافت

- تولید جهانی فولاد از یک میلیارد و ۲۵۰ میلیون تن عبور کرد

- دلار مانع از صعود طلای جهانی شد

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی صعودی شد

- قیمت جهانی طلا افزایش یافت

- کاهش قیمت طلا در بازار جهانی

- قیمت جهانی طلا کاهشی ماند

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی طلا افزایش یافت

- گریز طلای جهانی از سقوط

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی کاهش یافت

- تولید کنسانتره مس در بزرگترین کانسار فلز سرخ روسیه کلید خورد

- راهاندازی ۲ کارخانه طلا و مس در سیستان و بلوچستان

- قیمت طلای جهانی کاهشی شد

- قیمت جهانی طلا افزایش یافت

- تولید مس شیلی ۱.۷ درصد افزایش یافت

- کاهش ۱۷ دلاری قیمت مس

- کاهش ۳ دلاری قیمت فلز نقره ای

- سنگ آهن کاهشی شد

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- افت تقاضای جهانی شمش روی

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی در اوج ماندنی است؟

- افزایش ۱.۸ درصدی قیمت طلا طی هفته گذشته

- قیمت جهانی طلا کاهش یافت

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی کاهشی شد

- طلای جهانی صعودی شد

- وزیر کشور: توسعه استخراج مس برای دولت اولویت است

- افزایش قیمت جهانی طلا

- گزارش هفتگی بازارهای جهانی فولاد

- نتایج طرح تحول زمینشناسی در خراسان جنوبی منتشر میشود

- طلای جهانی، کاهشی به تعطیلات رفت

- کاهش قیمت جهانی طلا

- قیمت طلای جهانی افزایش یافت

- قیمت مس ۱٫۳ درصد افزایش یافت

- بازار سنگ آهن چین صعودی شد

- رشد ۵۳ دلاری قیمت فلز نقره ای

- افزایش قیمت طلا در بازار جهانی

- رشد داد و ستد جهانی سنگ آهن

- افزایش اندک قیمت جهانی طلا

- قیمت آلومینیوم ۲۸ دلار کاهش یافت

- رشد قیمت مس در بورس فلزات لندن

- غول مسی جهان در خطر ورشکستگی

- طلای جهانی در سراشیبی ماند

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایش یافت

- افت ۱٫۵ درصدی قیمت آلومینیوم

- قیمت مس ثابت ماند

- سنگ آهن در چین ارزان تر شد

- بازار جهانی طلا کاهشی ماند

- تحلیل قیمت مس و روی در بازارهای جهانی

- قیمت جهانی طلا کاهش یافت

- فراز و فرود در بازارهای جهانی فولاد

- طلای جهانی در قعر

- قیمت جهانی طلا افزایش یافت

- در حال ایجاد بزرگ ترین هلدینگ مس هستیم

- قیمت جهانی طلا کاهش یافت

- کاهش قیمت طلای جهانی

- ترس در بازار طلای جهانی

- افزایش ۷.۸ درصدی تولید جهانی کنسانتره مس

- پیشبینی بازار طلای جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش رتبه اعتباری آمریکا عامل صعود طلا شد

- دلار طلای جهانی را به زمین زد

- افزایش ۳۴ دلاری قیمت آلومینیوم

- افزایش ۰٫۵ درصدی قیمت جهانی مس

- قیمت طلای جهانی کاهش یافت

- پیشبینی بازارهای جهانی طلا

- ادامه روند کاهشی بازارهای جهانی فولاد

- طلای جهانی دوباره جهش کرد

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- رشد هشت دلاری قیمت مس

- قیمت آلومینیوم افزایشی شد

- قیمت طلای جهانی افزایش یافت

- مس مفتول برای نخستین بار روی رینگ صادراتی بورس کالا میرود

- رشد ۴۲ درصدی تولید فلز سرخ آنگلو امریکن

- قیمت طلای جهانی کاهش یاقت

- ادامه روند نزولی بازارهای جهانی فولاد

- طلای جهانی ۲۰۰۰ دلاری میشود؟

- طلا در صدر و دلار در قعر

- کاهش قیمت طلای جهانی

- افت ۲٫۲ درصدی قیمت مس

- کاهش ۳۰ دلاری قیمت فلز نقره ای

- قیمت جهانی طلا افزایش یافت

- طلای جهانی کاهشی شد

- ادامه روند کاهشی بازارهای جهانی فولاد

- کاهش ۱۱ دلاری قیمت آلومینیوم

- فلز سرخ رشد کرد

- طلا با کاهش قیمت به تعطیلات رفت

- قیمت جهانی طلا افزایش یافت

- طلای جهانی به همراه فلزات گرانبها به اوج رفت

- ورود زغالسنگ ایران به بازارهای جهانی

- قیمت جهانی طلا افزایش یافت

- فلز سرخ کاهشی شد

- افزایش قیمت طلا در بازار جهانی

- کاهش ۷ درصدی طلای جهانی

- بهبود تقاضای جهانی زغال سنگ

- پیشبینی بازارهای جهانی طلا

- نوآوری در خودروهای الکتریکی عامل سقوط مس شد

- بازارهای جهانی فولاد در مدار نزول

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا ثابت ماند

- طلای جهانی بالاخره کجا میرود؟

- قیمت آلومینیوم کاهش یافت

- افت ۶ دلاری قیمت مس

- کاهش قیمت طلا در بازار جهانی

- قیمت جهانی طلا افزایش یافت

- ایران سهم اندکی در بازارهای بینالمللی سنگ جهان دارد

- قیمت جهانی طلا کاهش یافت

- نگاهی به عرضه و تقاضای جهانی سرب و روی

- بازارهای جهانی فولاد همچنان در رکود

- پیشبینی بازارهای جهانی طلا تا سال ۲۰۲۵

- قیمت جهانی طلا امروز

- سقوط پلکانی طلای جهانی به قعر رسید

- سنگ آهن خود را بالا کشید

- تقویت دلار به طلای جهانی مجال صعود نداد

- بازار سنگ آهن چین در رکود

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- پایان هفته سخت طلا تمام میشود؟

- چالش جدید برای خودروهای الکتریکی

- کاهش ۵.۱ درصدی تولید جهانی فولاد

- بزرگترین کاهش هفتگی طلا در چهار ماه گذشته

- قیمت جهانی طلا افزایش یافت

- گرما به بازار جهانی طلا و دلار نرسید

- قیمت جهانی طلا کاهش یافت

- ایمیدرو تشکیل صندوق سرمایه گذاری کالا بر مبنای فولاد و مس را کلید زد

- بازارهای جهانی فولاد در ثبات

- طلای جهانی تغییر مسیر داد

- ریزش غافلگیرکننده طلای جهانی با صعود دلار

- افزایش ۷.۵ درصدی تولید جهانی کنسانتره مس

- قیمت جهانی طلا افزایش یافت

- کشف بزرگترین ذخیره مس غرب آسیا

- طلای جهانی با صعود دلار نزول کرد

- ثبت تولید بدون تغییر آلومینیوم در ماه آوریل

- کاهش تولید جهانی آلومینا در ماه آوریل

- بازار جهانی فولاد در آرامش

- قیمت جهانی طلا کاهش یافت

- طلا جایگاه پادشاهی را ترک نکرد

- بیشترین ذخایر سالهای آینده چیست؟

- صعود طلای جهانی و کاهش دلار

- پایان مقاومت طلای جهانی و ریزش دوباره قیمت

- حرکت بازار جهانی پالادیوم به سمت مازاد

- کاهش قیمت طلای جهانی

- بازار جهانی فولاد در رکود

- طلای جهانی سقوط کرد

- تصویب لایحه سقفبدهی ایالاتمتحده طلا را پایین کشید

- روند کاهشی قیمت مس در بازارهای جهانی

- نیم درصد از ذخایر مس ما استخراج میشود

- قیمت جهانی طلا کاهش یافت

- طلای جهانی همچنان کاهشی است

- تنها ایران و دو کشور دیگر در دوران کرونا رشد تولید فولاد داشتند

- طلای جهانی دوباره ۲۰۰۰ دلاری خواهد شد؟

- قیمت فولاد در بازارهای جهانی متزلزل شد

- طلای جهانی در مسیر سومین کاهش هفتگی

- قیمت جهانی طلا افزایش یافت

- پرواز دلار مانع اوجگیری طلا شد

- بازار جهانی ورق در رکود

- افزایش قیمت جهانی طلا

- تجلیل از مدیرعامل شرکت مس به خاطر خدمات ارزنده در حوزه مسئولیت اجتماعی

- رشد ۶ درصدی تولید ایران و افت ۲.۴ درصد تولید جهانی در آوریل۲۰۲۳

- چرا طلا هنوز جذاب است؟

- بازار روی سربه زیر شد

- افزایش قیمت زغال سنگ در بازارهای جهانی

- نیکل در سراشیبی قیمت

- نیازمند سرمایهگذاری ۱۵ میلیارد دلاری در حوزه کاتد مس هستیم

- ادامه روند کاهشی بازارهای جهانی فولاد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- طلای جهانی در سرازیری ترمز کرد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- کاهش تولید جهانی آلومینا در ماه مارس

- ادامه روند نزولی بازارهای جهانی فولاد

- قیمت جهانی طلا کاهش یافت

- دلار افت کرد؛ طلای جهانی دوباره جذاب شد

- سنگ آهن ارزان شد

- خریدار بزرگترین معدن طلای جهان کیست؟

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایشی شد

- افت ۷.۲ درصدی مصرف فولاد اروپا طی سال ۲۰۲۲

- تقاضای جهانی فولاد افزایشی می شود

- بازارهای جهانی فولاد کاهشی شدند

- طلای جهانی عقبنشینی کرد

- قیمت جهانی طلا کاهش یافت

- طلای جهانی به اوج رسید

- طلای جهانی ثابت ماند

- قیمت جهانی طلا به ۲۰۰۰ دلار میرسد؟

- بهای مس در کف چهار ماهه

- طلای جهانی با ترمز دلار پایین آمد

- پیشبینی بازارهای جهانی طلا

- کاهش قیمت انواع فلزات در سال ۲۰۲۳

- روند کاهشی قیمت ها در بازارهای جهانی فولاد

- چشم انداز مبهم بازار سنگ آهن

- طلا در بازار جهانی بالاتر میرود؟

- افزایش قیمت جهانی طلا

- فرود دلار و صعود طلای جهانی

- بازار سنگ آهن در رکود

- شکاف در عرضه و تقاضای جهانی مس

- قیمت جهای طلا کاهش یافت

- روند صعودی طلای جهانی آغاز شد

- قیمت طلای جهانی کاهش یافت

- پایان روزهای خوش طلا!

- کاهش ۱۷.۵ درصدی تولید فولاد در خاورمیانه

- قیمت جهانی طلا به سراشیبی رسید

- نگاهی به تحولات بازار جهانی ورق گرم

- چشم انداز مثبت نسبت به بازار جهانی فولاد

- قیمت جهانی طلا کاهش یافت

- ارزآوری ۱۰ میلیارد دلاری صنعت مس با اجرای طرحهای توسعه

- صعود طلای جهانی با افول دلار

- قیمت جهانی طلا افزایش یافت

- تولید آلومینیوم جهان در سال ۲۰۲۲میلادی به ۶۹ میلیون تن افزایش یافت

- منتظر صعود بعدی طلای جهانی باشیم؟

- طلا از دلار جلو افتاد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- کاهش قیمت ۲ درصدی جهانی میلگرد

- کاهش قیمت طلای جهانی

- رشد ۱۵ درصدی تولید جهانی کبالت در سال ۲۰۲۲ میلادی

- سنگآهن ۵۰ دلاری در ۲۰۲۳

- عرضه مس کاتد در تالار حراج باز بورس کالا

- ادغام شرکتهای تولید مس دنیا و کاهش رقابت و افزایش بیشتر قیمت کاتد مس در آینده

- قیمت جهانی طلا کاهش یافت

- فرود طلا از اوج

- سنگ آهن ارزان تر شد

- تولید ۲۱.۸ میلیون تن کنسانتره مس در جهان طی سال ۲۰۲۲

- گذر طلا از کانال ۲۰۰۰ دلار

- طلای جهانی همچنان در مسیر نزولی

- ساخت کارخانه فرآوری مس «Florence Copper»

- سقوط آنی قیمت طلا در بازارهای جهانی

- ایران در بین ۱۰ غول صنعت سیمان جهان

- ترمز طلای جهانی در حوالی ۲۰۰۰ دلار

- بازار طلای جهانی در مسیر بهترین عملکرد ماهانه

- کاهش قیمت طلای جهانی

- ذخایر ۲۰۰ ساله مس ایران

- قیمت جهانی طلا امروز چگونه است؟

- قیمت جهانی طلا صعودی شد

- افزایش قیمت جهانی مس

- شیلی صدر نشین تولید معادن فلزسرخ جهان

- تثبیت جایگاه ایران در رتبه هشتم تولید سیمان جهان

- قیمت جهانی طلا کاهش یافت

- طلا بالا رفت؛ دلار پایین آمد

- منتظر کاهش قیمت طلای جهانی باشیم؟

- صعود جهانی طلا و دلار در کنار هم

- کاهش قیمت طلا در بازار جهانی

- طلای جهانی جذاب بازار شد

- تولید آلومینیوم جهان در سال ۲۰۲۲میلادی به ۶۹ میلیون تن افزایش یافت

- طلای جهانی همچنان میتازد

- بالانشینی طلای جهانی فرصت اوج را از دلار گرفت

- ثبت صعود در بزرگترین تولیدکننده آلومینیوم جهان

- تداوم صعود طلا در بازار جهانی

- طلای جهانی همچنان اوج میگیرد

- رونمایی از گواهی سپرده مس به زودی

- افزایش قیمت طلا در بازار جهانی

- مراسم تودیع و معارفه مدیر مجتمع مس سرچشمه برگزار شد

- برنده بازار رقابت با طلا چیست؟

- جهش غیرمنتظره در بازار طلای جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش قیمت طلا در بازار جهانی

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- گامهای صعودی طلای جهانی ادامه دارد؟

- بازارهای جهانی فولاد صعودی شدند

- شیلی سال نو میلادی را با رشد تولید فلز سرخ آغاز کرد

- ریزش دلار و صعود غافلگیرکننده طلای جهانی

- سبقت دوباره دلار و عقبنشینی طلای جهانی

- صعود قیمت طلای جهانی

- قیمت جهانی طلا کاهش یافت

- تعیین قیمت مس در بورس کالا، کاملا به نفع صنایع داخلی است

- معرفی غولهای تولیدکننده مس جهان

- اوجگیری دلار مانع از رشد طلای جهانی شد

- بازار طلای جهانی از دلار عقب افتاد

- بازارهای جهانی فولاد افزایشی شدند

- قیمت طلای جهانی کاهش یافت

- تولید مس کنگو افزایش مییابد

- طلا ذره ذره آب شد

- صعود ایران به جایگاه نهم تولید جهانی فولاد

- طلای جهانی همچنان صعودی است

- قیمت طلای جهانی افزایش یافت

- قیمت طلای جهانی کاهش یافت

- قیمت جهانی طلا امروز ۱۴۰۱/۱۱/۲۹

- قیمت جهانی طلا امروز ۱۴۰۱/۱۱/۲۸

- دلار در فراز و طلا در فرود

- افزایش قیمت طلای جهانی با کاهش نرخ دلار

- زمین لرزه ترکیه یک سوم ظرفیت تولید فولاد را فلج کرد

- افزایش قیمت طلای جهانی

- قیمت طلای جهانی کاهشی شد

- گزارش هفتگی بازارهای جهانی فولاد

- بازار طلای جهانی تحت فشار است

- بازار طلای جهانی کاهشی شد

- صعود قیمت طلای جهانی

- بازار سنگ آهن در سرازیری

- تولید جهانی نیکل صعود کرد

- کاهش ارزش دلار و افزایش طلای جهانی

- بازار طلای جهانی با کاهش دلار گرم شد

- ترمز دلار عامل صعود دوباره طلای جهانی شد

- بازارهای جهانی فولاد در مسیر صعود

- پیشبینی بازارهای جهانی طلا

- قیمت طلای جهانی کاهش یافت

- قیمت طلای جهانی بالا رفت

- طلای جهانی اوج گرفت

- طلا محدود شد

- رشد اندک قیمت طلا در بازار جهانی

- برگ برنده فلزات گرانبها به کدام رسید؟

- پیشبینی قیمت هفتگی طلا در جهان

- گزارش هفتگی بازارهای جهانی فولاد

- کاهش سوددهی غول های فولادی شرق آسیا

- طلای جهانی در مسیر رسیدن به ششمین افزایش هفتگی

- قیمت جهانی طلا کاهش یافت

- طلای جهانی نزدیک به اوج ۹ ماهه ثابت شد

- طلای جهانی محدود معامله شد

- طلا برنده مسابقه با دلار خواهد شد؟

- کاهش دلار جهانی و صعود ادامهدار طلا

- طلای جهانی با کاهش ارزش دلار صعود کرد

- کاهش ۲.۱ درصدی تولید فولاد چین در سال ۲۰۲۲

- بازار طلای جهانی رکوردار خواهد شد؟

- منتظر طلای ۲۰۰۰ دلاری باشیم؟

- طلای جهانی صعود کرد

- بازار طلای جهانی دوباره صعودی خواهد شد؟

- رشد تولید سنگ آهن و مس غول معدنی جهان در سال ۲۰۲۲ میلادی

- سنگ آهن سقوط کرد

- کاهش قیمت طلای جهانی

- قیمت طلای جهانی همچنان در اوج

- قیمت طلای جهانی به ۲۰۰۰ دلار میرسد؟

- فراز و نشیب در بازارهای جهانی فولاد

- طلای جهانی پیش از تعطیلی به قله اوج صعود کرد

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی پس از اوجگیری دوباره ترمز کشید

- طلای جهانی به دست انداز رسید

- چشم امید بازار سنگ آهن به بهبود تقاضای فولاد

- کاهش موجودی و افزایش تقاضا قیمت آلومینیوم را صعودی کرد

- سوز سرما به بازار طلای جهانی رسید

- استقبال گرم طلای جهانی با صعود از بازار

- پیشبینی بازار طلای جهانی

- دلایل افزایش قیمت مس در بازارهای جهانی

- قیمت طلای جهانی در اوج خواهد ماند؟

- قیمت طلای جهانی بالا رفت

- طلای جهانی ترمز کشید

- طلای جهانی در سال ۲۰۲۳ چه می کند؟

- پیشبینی درآمد ٣۰ میلیارد دلاری صنعت مس

- قیمت طلای جهانی با اوج به بازار آمد

- بزرگترین کاهش قیمت مس از سال ۲۰۱۸

- صادرات حوزه مس حدود ۵ برابر افزایش مییابد

- برنامه ریزی برای تحقق درآمد ۱۰ میلیارد دلاری از صنعت مس

- پیش بینی از بازار جهانی طلا

- فراز و فرود در بازارهای جهانی فولاد

- افت ۵ درصدی صادرات جهانی سنگ آهن در سال ۲۰۲۲

- طلا یا دلار؛ انتخاب برتر سال ۲۰۲۳ کدام است؟

- افزایش ۳.۴ درصدی تولید کنسانتره مس در جهان طی ۱۰ ماهه ۲۰۲۲

- درخشش طلا در سال ۲۰۲۳ حتمی است؟

- قیمت طلای جهانی با افزایش ارزش دلار کاهش یافت

- مدیرعامل جدید نوآوران از خطه آذربایجان منصوب شد

- قیمت جهانی طلا افزایش یافت

- چالش های قیمتی پیش روی فلزات در سال ۲۰۲۳

- درخواست نماینده ورزقان از وزیر صمت برای توسعه صنعت مس در کشور

- تلاش قیمت جهانی طلا به کجا خواهد رسید؟

- گزارش هفتگی بازارهای فولاد منتشر شد

- قیمت طلای جهانی افزایش یافت

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی در روز اول زمستان

- طلای جهانی در اوج یک هفتهای

- افت ۱.۲ درصدی قیمت آلومینیوم در بورس لندن

- رشد ۱۰۰ دلاری قیمت مس

- کاهش قیمت طلا در بازار جهانی

- واردات آلومینیوم چین کاهشی شد

- طلای جهانی به همراه فلزات گرانبها صعودی شد

- پناهگاه امن از آن طلا می شود؟

- رکورد مصرف زغالسنگ امسال شکسته می شود

- بهبود در بازارهای جهانی فولاد

- پیشبینی بازارهای جهانی طلا

- طلای جهانی جایش را به دلار خواهد داد؟

- ثبات در بازار طلای جهانی

- قیمت مس افزایش یافت

- طلا باز هم اول میشود

- بازار طلای جهانی در سکوت

- افزایش تولید جهانی آلومینا در ماه اکتبر

- تولیدکنندگان آلومینیوم چینی در انتظار تعرفه جدید آمریکاییها

- قیمت آلومینیوم ۱۵ دلار کاهش یافت

- رکود جهانی اقتصاد به نفع بازار طلا خواهد بود؟

- بازارهای جهانی فولاد صعودی شد

- آیا طلای جهانی آماده پرواز است؟

- کمبود جهانی مس در راه است

- قیمت طلای جهانی ترمز کشید!

- قیمت جهانی طلا افزایش یافت

- افزایش جهانی قیمت طلا و دیگر فلزات ارزشمند بازار

- ارائه نیازهای فناورانه صنعت مس به دانشبنیانها

- بُرد دوباره طلا در مقابل دلار جهانی

- قیمت طلای جهانی در تلاش برای حفظ سطح ۱۸۰۰ دلار

- بازارهای جهانی فولاد در مسیر بهبود

- پیشبینی بازارهای جهانی طلا

- قیمت طلای جهانی اندکی کاهش یافت

- طلای جهانی به بالاترین حد در دو هفته اخیر رسید

- قیمت سنگ آهن صعودی شد

- قیمت جهانی طلا افزایش یافت

- بازار طلای جهانی سرد شد

- روند رو به بهبود تولید فولاد جهان عرب

- کسری ۸ میلیون تنی فلز سرخ تا سال ۲۰۳۲ میلادی

- افزایش ۷۹ دلاری قیمت مس

- رشد اندک قیمت آلومینیوم در بازارهای جهانی

- بازارهای جهانی فولاد به کدام سو رفتند؟

- محرک صعود بازار طلای جهانی چیست؟

- طلای جهانی مسیر صعود را در پیش گرفته است

- بازار طلای جهانی در خواب زمستانی

- افت ۴ درصدی تولیدجهانی فولاد در ۱۰ ماه نخست ۲۰۲۲ میلادی

- پلاتین نایاب میشود؟

- با توقف رشد دلار، طلا افزایش یافت

- جهان در آستانه مواجهه با کمبود شدید نقره

- سقوط طلای جهانی دنبالهدار شد

- پیش بینی بازارهای جهانی طلا

- فراز و نشیب در بازارهای جهانی فولاد

- افزایش ۳.۳ درصدی تولید کنسانتره مس در جهان

- بازار طلای جهانی همچنان تحت فشار

- نقره؛ بزرگترین کسری چند دهه اخیر!

- طلای جهانی در مسیر کاهش اندکی بالا رفت

- افزایش ۳.۳ درصدی تولید کنسانتره مس در جهان طی ۸ ماهه ۲۰۲۲

- طلای جهانی همچنان صعودی

- عقبنشینی مس از قله پنج ماهه

- طلای جهانی در سربالایی معلق شد

- چین، مهمترین مقصد صادراتی کنسانتره مس

- پس از مس، نوبت به آلومینیوم خواهد رسید؟

- طلای جهانی در اوج نماند

- یک پیشبینی از بازار طلای جهانی

- رشد ۴.۷ درصدی قیمت مس

- بهای آلومینیوم ۱۳۸ دلار بالا رفت

- ادامه روند کاهشی در بازارهای جهانی فولاد

- طلای جهانی در مسیر صعود

- طلای جهانی در اوج ترمز کشید

- مس در سقف دو ماهه

- قیمت طلای جهانی دوباره در جا زد

- تولید مس کمپانی برزیلی واله افزایش یافت

- سقوط طلای جهانی از اوج

- بازارهای فولاد همچنان در مسیر کاهش

- سقوط در تولید غول تولید مس جهان

- طلا قهرمان این ماه خواهد بود؟

- رکود بازار جهانی سنگ آهن عمیق تر می شود

- به افزایش قیمت کوتاهمدت بازار طلا خوش بین باشیم؟

- قیمت جهانی طلا افزایش یافت

- افزایش تولید جهانی آلومینا در ماه سپتامبر

- افزایش قیمت طلای جهانی با عقب نشینی دلار

- ترمز همزمان دلار و طلای جهانی

- افزایش ۲۷ درصدی تولید فولاد ایران در شهریور

- طلا از آزمایش سربلند بیرون میآید؟

- سنگ آهن به ۸۰ دلار نزدیک می شود

- بازارهای جهانی فولاد در سرازیری

- طلا روی لبه چاقو!

- طلای جهانی آماده پرواز شد

- سنگ آهن کمتر از ۹۰ دلار شد

- طلای جهانی در خط ممتد

- کاهش ۴.۳ درصدی تولید جهانی فولاد طی ۹ ماهه سال ۲۰۲۲ میلادی

- افزایش قیمت طلا در بازار جهانی

- بزرگترین مصرفکننده فلزات در جهان رکورد زد

- طلای جهانی ناامید از دلار در جا زد!

- زغال سنگ چگونه از بحران انرژی عمر دوباره گرفت؟

- قیمت طلا به کانال ۱۴۰۰ دلار میرسد؟

- مصرف جهانی فولاد کاهش یافت

- انجام نزدیک به ۲۰۰ هزار متر حفاری معادن در سال جاری در دستور کار شرکت مس

- بازارهای جهانی فولاد در سرازیری

- بازار طلا شکوفا خواهد شد؟

- قیمت جهانی طلا کاهش یافت

- پیشبینی افزایش ۱۰ درصدی قیمت طلا در سال آینده میلادی

- قیمت طلای جهانی با ترمز دلار کاهش یافت

- سمت و سوی مس در بازارهای بینالملل

- کاهش ۷۱ دلاری قیمت آلومینیوم

- صدور جواز تاسیس کارخانه کنسانتره مس با سرمایه گذاری ۱۶۰۰ میلیارد تومان در خراسان جنوبی

- مس در بازارهای جهانی ۲۷ دلار گران شد

- طلای جهانی با تزلزل دلار ثابت شد

- قیمت سنگ آهن در ثبات نسبی

- افزایش قیمت طلا در بازار جهانی

- چشم انداز تیره و تار بازار جهانی سنگ آهن

- افت ۱.۴ درصدی قیمت آلومینیوم

- پیشبینی بازارهای جهانی از کاهش قیمت طلا

- پیشبینی بازارهای جهانی طلا

- عاملی که سهم اندک ایران از بازار ۳۲ میلیارد دلاری تجارت سنگ را تهدید میکند

- قیمت جهانی طلا افزایش یافت

- پذیرهنویسی تأمین سرمایه کیمیا در اوایل آبانماه در راه است

- افزایش اندک قیمت طلا در بازار جهانی

- چرا هنوز کارخانه ذوب مس در آذربایجان شرقی وجود ندارد؟

- طلا در برابر دلار ترمز کشید

- وضعیت مس در بازار های جهانی

- صعود افتخار آفرین ایران بر جایگاه پنجم رنکینگ جهانی با سبقت مقتدرانه از امریکا

- رشد تولید کنسانتره و کاتد مس در نیمه نخست امسال

- هفته طلایی برای طلای جهانی

- تقاضای فزاینده انرژی های تجدیدپذیر و برآورد رشد تقاضای فولاد

- کاهش قیمت طلا در بازار جهانی

- نوسان غیرآهنیها در کف با سیگنال روسی

- روسیههراسی آلومینیوم را گران کرد

- نوسان فلزیها میان دادههای شرقی و غربی

- با افزایش ارزش دلار، طلا از اوج عقبنشینی کرد

- افزایش قیمت طلا در بازار جهانی

- کودلکو پیشتاز تولید فلز سرخ در جهان

- قیمت جهانی طلا افزایش یافت

- کاهش ۲۰ درصدی قیمت طلا

- قیمت جهانی طلا کاهش یافت

- ظرفیتهای زیادی برای سرمایهگذاری در بخش معدن کشور وجود دارد

- خطر سقوط به کانال ۱۵۰۰ دلار بیخ گوش طلا!

- کاهش ۲۰ درصدی قیمت طلای جهانی از زمان اوج

- انتظار بازار طلای جهانی پشت چراغ قرمز نرخ بهره

- ریزش فلزات گرانبها و رکود طلای جهانی

- قیمت طلای جهانی کاهش یافت

- تورم داغ و بازار طلای سرد

- قیمت جهانی طلا کاهش یافت

- آلومینیوم صعودی شد

- افزایش ۲۰۴ دلاری قیمت فلز سرخ

- سنگ آهن در مدار صعود

- بازار جهانی مقاطع وضعیت مطلوبی ندارد

- افزایش ۸ دلاری قیمت آلومینیوم

- مس ۴۱ دلار گران شد

- قیمت طلای جهانی تا پایان سال چقدر خواهد شد؟

- قیمت جهانی طلا کاهش یافت

- ذخیره قطعی ماده معدنی مس در استان خراسان جنوبی بیش از ۲۷ میلیون تن است

- قیمت طلای جهانی کاهش یافت

- بازار فولاد چین همچنان در نوسان

- سنگ آهن از مرز ۱۰۰ دلار عبور کرد

- معرفی غولهای برتر طلا در سه ماهه دوم ۲۰۲۲

- صعود ۱.۱ درصدی قیمت آلومینیوم

- کلید صعود طلا مشخص شد

- افزایش ۱۷۶ دلاری قیمت مس

- بازارهای جهانی فولاد در مسیر صعود

- قیمت جهانی طلا افزایش یافت

- افت ۱.۳ درصدی قیمت آلومینیوم

- افزایش ۵۴ دلاری قیمت مس

- طلای جهانی به کانال ۱۶۰۰ وارد شد

- کاهش ۱۸ دلاری قیمت آلومینیوم

- رشد حدود یک درصدی قیمت مس در بازارهای جهانی

- کلید قفل کمبود پلاتین پیدا شد!

- سقوط آزاد قیمتی فلزات پایه شدت گرفت

- گزارش هفتگی بازارهای جهانی فولاد

- بازار طلای جهانی در وضعیت متزلزل

- اطلاعیه کانون بازنشستگان شرکت ملی مس در خصوص تغییر اساسنامه صندوق بازنشستگی مس

- قیمت طلای جهانی اندکی بالا رفت؛ اما دلار در اوج ماند

- مس در بازار جهانی با ۳.۳۹ درصد کاهش به ۷۸۶۲ دلار رسید

- کاهش ۳.۶ درصدی قیمت آلومینیوم

- افت ۴۰۴ دلاری قیمت مس

- سقوط ادامهدار طلای جهانی

- بازگشت قیمت مس به زیر ۸۰۰۰ دلار

- مازاد عرضه نیکل، کبالت و لیتیم در بازارهای جهانی

- بازی غول های سنگ آهن برای جلوگیری از کاهش قیمت

- عقبنشینی دلار مجال افزایش به طلا داد

- کاهش قیمت طلا در بازار جهانی

- حاشیه سود پایین و کاهش تولید فولادسازان جهان

- غول تولید مس جهان در سراشیبی

- طلای جهانی این هفته به کجا میرسد؟

- تاخت و تاز دومین تولیدکننده فلز سرخ

- بازار بیلت آسیا در رکود

- افت و خیز در بازارهای جهانی فولاد

- پیام تبریک مدیر عامل شرکت مس به مناسبت فرا رسیدن روز کارمند

- عبور از همه برنامه های تولیدی ۵ ماهه

- برنامهریزی برای افزایش تولید مس در سال ۲۰۲۳

- نگاهی به آخرین تحولات بازار سنگ آهن

- افزایش ۵۱ دلاری قیمت آلومینیوم

- رشد ۰.۷ درصدی قیمت مس در بازارهای جهانی

- افق وسیع تری برای توسعه صنعت مس ترسیم شود

- افزایش قیمت طلای جهانی و سایر فلزات ارزشمند

- تضاد چشم انداز کوتاه مدت سنگ آهن با خوش بینی های بلند مدت

- نوسان بهای آلومینیوم و رسیدن به کف قیمتی جدید

- کاهش قیمت؛ پیشبینی این هفته قیمت طلای جهانی

- فراز و فرود در بازارهای جهانی فولاد

- طلای جهانی از پرواز جا ماند!

- صعود طلای جهانی تحت تاثیر کاهش دلار

- افزایش ۲.۲ درصدی قیمت آلومینیوم

- قیمت مس ۱۲۶ دلار بالا رفت

- کاهش محدودیت های انرژی عامل رشد تولید آلومینیوم چین

- مسیر قیمت طلای جهانی به کدام سو خواهد رفت؟

- افت ۲.۵ درصدی قیمت مس

- آلومینیوم ۷۹ دلار ارزان شد

- کاهش ذخایر طلای ونزوئلا رکود ۵۰ ساله را شکست

- طلا به همراه نقره و پلاتین سقوط کرد

- سمت و سوی مس در بازار بینالملل

- قیمت طلای جهانی از افزایش بیشتر جا ماند

- رشد هفتگی ۳ درصدی قیمت مس به دلیل چشمانداز تورمی

- نقش طلا در بازنشانی پولی جهانی

- از بازارهای جهانی فولاد چه خبر؟

- طولانیترین روند صعودی برای طلای جهانی ثبت شد!

- قیمت مس ۷۵ دلار کاهش یافت

- قیمت جهانی طلا افزایش یافت

- صعود قیمت آلومینیوم در بازارهای جهانی

- رشد ۱۳۶ دلاری قیمت مس

- سقوط طلا در بحبوحه اعلام تورم آمریکا

- رشد ۸.۶ درصدی تولید فلز سرخ پرو در ژوئن ۲۰۲۲ میلادی

- جهش بی سابقه قیمت روی در بازارهای جهانی

- مس ۱۸۸ دلار گران شد

- فراز و فرود در بازارهای جهانی فولاد

- رشد ۷۳ دلاری قیمت آلومینیوم

- زنجیره تولید مس جهانی در مسیر افزایشی

- چشمانداز تولید مس شیلی در ادامه سال ۲۰۲۲

- افزایش قیمت طلای جهانی

- مس ۱۱۱ دلار کاهش یافت

- قیمت طلای جهانی افزایش یافت

- انرژی گران تمایل به استخراج زغال سنگ را بیشتر کرد

- پیش بینی قیمت ۷۵ دلاری برای سنگ آهن در ۳ ماه آینده

- آلومینیوم ۱۷ دلار گران شد

- رشد ۱.۷ درصدی قیمت مس

- قیمت طلای جهانی اوج گرفت

- هشدار آژانس بین المللی انرژی از شروع مجدد عصر زغال سنگ در جهان

- تولید ۳۰۰هزار تن کنسانتره مس از معدن جدید کوالاوکو

- تاثیر شرایط بد جوی بر سوددهی شرکت های معدنی جهان

- قیمت مس ۱.۱ درصد بالا رفت

- ادامه رکود در بازارهای جهانی فولاد

- افت ۰.۳ درصدی قیمت آلومینیوم

- کاهش سود غول تولیدکننده مس

- روزهای طلایی طلا فرا رسید

- رشد ۱.۹ درصدی قیمت مس در بورس لندن

- افزایش اندک قیمت آلومینیوم

- جهش قیمت سنگ آهن به بالاترین حد دو هفتهای

- افزایش نرخ بهره فدرال رزرو، تعیینکننده مسیر طلا

- تالار محصول های صنعتی و معدنی میزبان عرضه مس

- پیام تبریک مدیر عامل شرکت مس به مناسبت روز تکریم بازنشستگان و خانواده

- افزایش قیمت؛ پیش بینی برای این هفته طلای جهانی

- تولید مس از طریق بازیافت زبالههای الکترونیکی

- سنگ آهن همچنان کمتر از ۱۰۰ دلار معامله می شود

- ایران دهمین فولادساز دنیا در نیمه نخست ۲۰۲۲ شد

- رکود تقاضای محصولات فولادی در جهان

- رشد ۱.۴ درصدی قیمت آلومینیوم در بورس لندن

- جهان با کاهش تولید فولاد روبرو است

- رشد ۱.۹ درصدی قیمت مس

- افت ۰.۵ درصدی قیمت مس

- قیمت آلومینیوم ۳۴ دلار بالا رفت

- رشد ۳۲۰ دلاری قیمت مس

- صعود ۲.۴ درصدی قیمت آلومینیوم در بازارهای جهانی

- پیشبینی استخراج ۷۰ میلیون تن مس در "صاحبدیوان" مشگینشهر

- پیشبینی قیمت جهانی طلا

- افت ۰.۴ درصدی قیمت آلومینیوم در بورس لندن

- نتیجه نظرسنجی هفتگی درباره روند قیمت جهانی طلا

- مس در آستانه ۶ هزار دلاری شدن

- قیمت جهانی طلا ثابت ماند

- بازار طلای جهانی همچنان سر به زیر است

- افت ۲.۱ درصدی قیمت مس

- قیمت آلومینیوم ۱۷ دلار افزایش یافت

- طلا به همراه سهام جهانی و فلزات ارزشمند بازار سقوط کرد

- دلار خریداران خارجی را از طلا دور کرد

- قیمت مس ۴۵ دلار کاهش یافت

- افت ۰.۷ درصدی قیمت آلومینیوم

- فراز و فرود در بازارهای جهانی فولاد

- منتظر سقوط بیشتر طلا باشیم؟

- افزایش ظرفیت و تولید زنجیره مس جهانی در ۴ ماه نخست ۲۰۲۲ میلادی

- برگزاری نشست مدیران آی تی شرکتهای زیرمجموعه ایمیدرو با محور تحول دیجیتال

- افت ۲۲۹ دلاری قیمت مس در بازارهای جهانی

- دلار افتان و طلا خیزان شد!

- دلار و طلا ترمز کشیدند

- ترس از رکود بهای مس را پایین آورد

- پرواز دلار؛ فرود طلا

- سقوط بازارهای نقره

- طلا یا دلار؛ کدامیک پیروز بازار خواهد شد؟

- قیمت آلومینیوم ۱۳ دلار کاهش یافت

- سقوط سنگین مس و بازگشت به کانال ۷۰۰۰ دلار

- بازارهای جهانی فولاد نوسانی شدند

- قیمت جهانی طلا کاهش یافت

- رشد ۱.۸ درصدی قیمت مس در بازارهای جهانی

- پیش بینی رشد تولید سنگ آهن طی سال های آتی

- بازار سنگ آهن در انتظار تغییر واقعی تقاضا

- نگاهی به تحولات بازار جهانی زغال سنگ

- رشد ۰.۶ درصدی قیمت آلومینیوم

- رشد ۷۲ دلاری قیمت مس در بورس فلزات لندن

- فلزات صنعتی دوران سختی را می گذرانند

- معرفی غولهای برتر مس در سه ماهه اول ۲۰۲۲

- افت تولید جهانی فولاد در ماه می

- سقوط ادامهدار قیمت مس

- قیمت آلومینیوم ۴۴ دلار کاهش یافت

- عزم جدی شرکت مس برای توسعه صنعت مس در آذربایجان شرقی

- نقطه جوش سقوط طلا

- نقشه راه آینده شرکت مس در تعامل و همکاری با دانشگاه تعریف شده است

- اعتصابات بازار مس را نوسانی کرد

- حرکت روبه جلوی آلومینیوم

- قیمت طلای جهانی افت کرد

- سنگ آهن به ۱۱۰ دلار نزدیک می شود

- افت ۱۲ دلاری قیمت آلومینیوم در بورس فلزات لندن

- بازار آلومینیوم چه تاثیری از رویدادها میگیرد

- بازگشت مس به کانال هشت هزار دلار

- خریداران گاز مشتری زغال سنگ شدند

- کاهش تقاضا و افت قیمت آلومینیوم ادامه دار شد

- مس به زیر ۹۰۰۰ دلار کشیده شد

- بازار جهانی فولاد در پایین ترین سطح ۱۸ ماه اخیر

- پیشبینی قیمت نقره

- حداکثر ثبت سفارش آلومینیوم و مس ابلاغ شد

- کاهش ۱.۱ درصدی قیمت آلومینیوم

- قیمت جهانی طلا کاهش یافت

- پیشبینی افزایش تقاضا برای مواد معدنی در دهههای آینده

- افت ناچیز قیمت آلومینیوم در بازارهای جهانی

- افت ۲۷ دلاری قیمت مس

- ذخایر معدن مس جانجا با توسعه اکتشافات، افزایش مییابد

- قیمت مس ۲۴۷ دلار کاهش یافت

- افت ۴ درصدی قیمت آلومینیوم در بازارهای جهانی

- طرح جامع مس کشور، طرحی برای تمام فصول

- سنگ آهن ارزان شد

- احتمال توقف تولید فولاد کشور برای یک و نیم ماه

- قیمت آلومینیوم ۵۷ دلار افت پیدا کرد

- قرنطینه ۳ میلیون نفری قیمت مس را کاهش داد

- بارقههای امید در بازار طلای جهانی

- افزایش قیمت طلا محدود شد

- صنعت روی؛ کاهش تولید و افزایش قیمت در سه ماه نخست ۲۰۲۲

- بازارهای جهانی بیلت در ابهام

- فاصله ۲۶۰ دلاری فلز سرخ تا ۱۰ هزار دلاری شدن

- قیمت جهانی طلا کاهش یافت

- افزایش ۲۵۷ دلاری قیمت مس در بازارهای جهانی

- کاهش شدید قیمت آلومینیوم در بازارهای جهانی

- بازارهای جهانی فولاد کاهشی شد

- احتمال اختلال در بازار جهانی آلومینیوم در صورت تحریم روسال

- افزایش ظرفیت و تولید زنجیره مس جهانی طی ۳ ماهه نخست ۲۰۲۲ میلادی

- تولید کنسانتره مس در سونگون را از ۳۰۰ هزار تن به ۱ میلیون تن میرسانیم

- افزایش تولید کنسانتره مس در مجتمع معدنی سونگون کلید خورد

- تقویت دلار و تضعیف طلا

- دکتر علی رستمی رسماً مدیرعامل شرکت ملی صنایع مس ایران شد

- مس در پایین ترین تراز دو هفته ای

- آماده هر گونه توسعه همکاری با شرکت ملی صنایع مس ایران هستیم

- چرا زغال سنگ حذف شدنی نیست؟

- طلا؛ آرامش پس از طوفان

- طلا وارد کانال ۲۳۰۰دلاری خواهد شد؟

- افت ۰.۱ درصدی قیمت آلومینیوم

- قیمت مس ۲۴ دلار افزایش یافت

- هفته کاهشی بازارهای جهانی فولاد

- دلار گوی سبقت را از طلا ربود

- کاهش چشمگیر تولید فولاد جهان

- رشد ۲۵ دلاری قیمت مس در بازارهای جهانی

- طلا در بالاترین سطح ۲ هفتهای اخیر ترمز کشید

- صعود طلا به بالاترین حد یک هفته اخیر

- پیشبینی قیمت نقره

- قیمت مس ۲ درصد افزایش یافت

- طلا با کاهش دلار آماده جهش شد

- سقوط طلا؛ صعود دلار و کاهش قیمت در تمام فلزات گرانبها

- فاکتور های اثر گذار بر رکود فعلی بازار جهانی فولاد

- ۴۵۰۰ قطعه مورد نیاز صنعت مس در داخل کشور تولید میشود

- عرضه انواع مس در بورس کالا

- پیشبینی قیمت نقره

- بازار سنگ آهن در چه حال است؟

- افزایش تقاضای فلزات به دنبال تلاش برای انتقال انرژی

- مس ۴۵ دلار بالا رفت

- صعود ۳۵ دلاری قیمت آلومینیوم

- قیمت طلا به زیر ۱۷۰۰ دلار میرسد؟

- انتشار شماره جدید «عصر مس» با ضمیمه «مس آباد»

- افزایش قیمت مس با کاهش موارد کووید در چین

- رشد ۱۹۰ دلاری قیمت مس در بازارهای جهانی

- بازار جهانی سنگ آهن در سرازیری

- چرایی بازگشت سنگ آهن به تراز ۱۳۰ دلاری

- فلز سرخ در کف ۸ ماهه

- عدم هم راستایی افت قیمت مس و سنگ آهن با شاخص های اقتصادی چین

- کاهش تولید جهانی آلومینا در ماه مارس

- کاهش قیمت آلومینیوم به کمتر از ۳۰۰۰ دلار

- توانایی تولید یک میلیون تن کاتد مس در افق ۱۴۰۴

- رکود بازار سنگ آهن در پی چشم انداز منفی تقاضا

- رکورد شکنی۲۰ ساله شاخص دلار، مس را به زیر ۹۵۰۰ دلار کشاند

- عرضه ۵۶۲ هزار تن مس کاتد و وکیوم باتوم در بورس کالا

- مس ۱۰۷۰۰ دلار میشود

- تداوم روند کاهشی قیمت جهانی طلا

- افزایش ۱۷ درصدی قیمت جهانی ورق فولادی

- روند نزولی بازارهای فولاد ادامه دار شد

- بازار سنگ آهن در چه حال است؟

- افت قیمت فلز نقره ای در بورس فلزات لندن

- رشد هشت دلاری قیمت مس

- تب تورم از طلا حمایت کرد

- قیمت طلا، دستخوش تغییرات دلار شد

- افزایش ظرفیت و تولید زنجیره مس جهانی در نخستین ماه ۲۰۲۲ میلادی

- سقوط ۹ درصدی در بازار سنگ آهن

- کاهش تولید جهانی آلومینیوم در ماه مارس

- چالش های جهانی معدنکاران؛ کمبود نیروی انسانی، افزایش هزینه ها و افت درآمد

- چشم اندازی روشن در انتظار فلز سرخ

- سقوط ۱۳ درصدی پالادیوم

- حذف میلگرد و مس از فهرست عوارض صادراتی بر محصولات زنجیره فولاد

- غولهای طلایی جهان در سال ۲۰۲۱

- قیمت جهانی طلا کاهش یافت

- یک گام جدید برای عملیات اجرایی معدن مس و طلای جانجا

- زغال سنگ دوباره قیمت پیدا کرد

- مس در سراشیبی سقوط

- بازار جهانی فولاد همچنان نگران و در انتظار

- ۲۰۲۲، سال سقوط مس شیلی

- قیمت مس ۱۰۴ دلار رشد کرد

- رشد ۲.۲ درصدی قیمت آلومینیوم

- کمیسیون مس شیلی بهای مس را بالا برد

- مقاومت آلومینیوم در برابر افزایش قیمت انرژی

- هفته نزولی بازارهای جهانی فولاد

- غولهای نقرهای جهان در سال ۲۰۲۱

- آخرین تحولات بازار جهانی سنگ آهن

- آیا قیمت پلاتین بالا میرود؟

- آلومینیوم یکماهه ۲۵۰ دلار گران شد

- کاهش ۳۴ دلاری قیمت مس

- افت ۲۰ دلاری قیمت آلومینیوم

- قیمت جهانی طلا کاهش یافت

- نرخ آلومینیوم در کف سه هفته اخیر

- کاهش ۱۶۰ دلاری قیمت آلومینیوم

- افت ۱.۴ درصدی قیمت مس

- ثبت رکورد جدید از معادن مس کنگو

- قیمت جهانی طلا کاهش یافت

- فرجام قیمت زغالسنگ در بلندمدت

- معرفی ۱۰ شرکت برتر تولیدکننده مس دنیا/کودلکو در صدر

- بازار جهانی اسلب در رکود

- پالادیوم صعودی شد

- بازارهای جهانی فولاد کاهشی شدند

- رشد حدود یک درصدی قیمت مس

- رشد ۴۷ دلاری قیمت آلومینیوم

- افزایش ۲.۲ درصدی تولید معادن و ۱.۴ درصدی تولید مس تصفیه شده جهانی

- مصمم به روشن کردن موتور توسعه صنعت مس هستیم

- صادرات مس بزرگترین تولیدکننده مس جهان؟

- آخرین وضعیت عملکرد معادن در غول نقره و مس جهان

- کاهش ۲۹ دلاری قیمت آلومینیوم

- قیمت مس بر مدار صعود

- زغال سنگ گران شد

- زنگ خطر در بازار کامودیتی ها به صدا در آمد

- رشد ۵۴ دلاری قیمت مس

- افت ۱.۱ درصدی قیمت آلومینیوم

- کاهش قیمت آلومینیوم همزمان با افت بهای نفت

- چشم انداز قیمت طلای جهانی در بهار

- قیمت جهانی طلا کاهش یافت

- ایران بالاترین رشد تولید را بین بزرگان فولاد کسب کرد

- ثبت فروش ۸۰ هزار میلیارد تومانی شرکت مس در سال ۱۴۰۰

- تولید ۶۸ میلیون تن آلومینیوم در جهان

- رشد ۰.۶ درصدی قیمت آلومینیوم در بورس فلزات لندن

- افت و خیز قیمت فلز سرخ در جهان

- قیمت جهانی طلا کاهش یافت

- تولید جهانی فولاد خام ۵.۷ درصد کاهش یافت

- کاهش ۸۱ دلاری قیمت آلومینیوم

- قیمت مس ۱.۴ درصد کاهش یافت

- طلا سربلند شد

- طلا از گامهای صعودی دلار و نفت بازماند

- پتانسیل ایجاد ۵۰ هزار شغل را داریم

- رکورد شکنی در بازارهای جهانی فولاد

- بهرغم شیوع کرونا، تولید مس پایین نیامد

- جنگ اوکراین عامل افزایش تقاضا برای پلاتین!؟

- توقف انتشار قیمتهای رسمی نیکل

- رکوردشکنی جدید قیمت فلزات صنعتی

- قیمت آلومینیوم به ۴۰۰۰ دلار نزدیک شد

- قیمت مس ۲.۷ درصد افزایش یافت

- کاهش جهانی تولید آلومینا

- ایران اختلالات عرضه فولاد در بازار جهانی را جبران می کند

- رکوردشکنی جدید قیمت فلزات صنعتی

- اوجگیری قیمت آلومینیوم

- بازارهای جهانی فولاد صعودی شدند

- قیمت مس ۴ دلار کاهش یافت

- قیمت آلومینیوم همگام با تحریم روسیه افزایش بیسابقه ای داشت

- رکوردشکنی قیمت آلومینیوم و کالاهای دیگر

- قیمت آلومینیوم ۴۵ دلار افزایش یافت

- رشد ناچیز قیمت مس در بازارهای جهانی

- پرواز قیمت پالادیم و طلا در پی تحریمهای جدید غرب

- قیمت مس ۶۳ دلار کاهش یافت

- آلومینیوم ۱۶۳ دلار ارزان شد

- زنجیره تولید معادن مس جهان در مسیر افزایشی

- رشد قیمت طلا ملایم شد

- ثبت رکورد تاریخی قیمت آلومینیوم

- قیمت طلا در قله ۹ ماهه ایستاد

- ثبات نسبی قیمت آلومینیوم در بازارهای جهانی

- قیمت مس به کانال ۹ هزار دلار برگشت

- قیمت طلا از قله هشت ماهه عقب نشست

- تأثیر تنشهای اوکراین بر افزایش قیمت آلومینیوم

- تحولات ژئوپلیتیکی شوک جدیدی به طلا وارد میکند؟

- آلومینیوم ۲۰ دلار گران شد

- قیمت مس ۵ دلار افزایش یافت

- آخرین تغییرات بازارهای جهانی فولاد

- ۲ ریسک پیشروی بازارهای کالایی جهان

- قیمت جهانی طلا کاهش یافت

- کمبود عرضه مس پیش روی بازارهای جهانی

- بازار سنگ آهن چین در انتظار شفافیت بیشتر

- قیمت مس ۱۳۸ دلار افزایش یافت

- سرمایه گذاری کلان بانکهای جهانی در پروژههای زغال سنگ

- رشد۳.۶ درصدی تولیدجهانی فولاد در سال ۲۰۲۱ میلادی

- قیمت مس وارد کانال ۱۰ هزار دلار شد

- ادامه رونق در بازارهای جهانی فولاد

- ثبت بالاترین قیمت آلومینیوم در ۱۳ سال اخیر

- طلا در مسیر ثبت رشد قیمت هفتگی

- کاهش ۹۰ دلاری قیمت مس

- قیمت آلومینیوم از ۳۲۰۰ دلار گذشت

- قیمت ۱۵۰ دلار در بازار سنگ آهن شکسته شد

- قیمت مس ۲۵ دلار کاهش یافت

- کسری جهانی، آلومینیوم را به اوج چهار ماهه رساند

- سنگ آهن به ۱۵۰ دلار نزدیک شد

- افزایش ۹۰ دلاری قیمت مس

- رشد ۲۸ دلاری قیمت آلومینیوم در بورس لندن

- بازارهای جهانی فولاد صعودی شدند

- آلومینیوم چهار دلار ارزان شد

- قیمت مس ۸۱ دلار افزایش یافت

- چه خبر از عرضههای صادراتی مس؟

- چشمانداز صعودی سیمان در بازارهای جهانی

- سنگ آهن در اوج ۵ ماهه اخیر

- آلومینیوم به رشد قیمتی خود ادامه داد

- قیمت مس ۲ درصد کاهش یافت

- رشد۳.۶ درصدی تولید جهانی فولاد در سال ۲۰۲۱ میلادی

- فاصله ۳۰۰ دلاری مس تا بالاترین نرخ ۳ ماهه

- افزایش ملایم قیمت طلا در بازار جهانی

- افزایش تولید جهانی آلومینیوم در ماه دسامبر

- قیمت فلزات گرانتر میشود

- افت ۳۰ دلاری قیمت آلومینیوم

- قیمت مس ۴۵ دلار افزایش یافت

- افزایش ۲.۶ درصدی تولید معادن مس جهان

- افزایش جذابیت طلا با کاهش سوددهی اوراق قرضه آمریکا

- قیمت مس ۳۲ دلار افزایش یافت

- افت ۳ دلاری قیمت جهانی آلومینیوم

- نوسانات قیمت سنگآهن، هماهنگ با فراز و فرود کرونا

- بازار سنگ آهن در چه حال است؟

- قیمت آلومینیوم وارد کانال ۳۰۰۰ دلار شد

- قیمت مس ۲.۳ درصد کاهش یافت

- نیکل هم رکوردشکن شد

- بهای مس رکورد ۱۰ ساله را شکست

- تب و لرز بازار فولاد در دوران پساکرونا

- نوسان در بازارهای جهانی فولاد

- کسری بیش از ۶ میلیون تنی مس تا سال ۲۰۳۰

- پیش بینی قیمت ۱۰۰ دلاری سنگآهن در سال ۲۰۲۲

- خیز دوباره قیمت آلومینیوم

- رقابت داغ خریداران مس در تالار صادراتی بورس کالا

- آلومینیوم به کانال ۳۰۰۰ دلار نزدیک شد

- قیمت مس ۵ دلار کاهش یافت

- قیمت آلومینیوم ۳.۵ دلار افزایش یافت

- قیمت مس ۵۰ دلار افزایش یافت

- افزایش ۰.۲ درصدی قیمت جهانی آلومینیوم

- قیمت مس ۰.۵ درصد افزایش یافت

- ارزشمندترین فلزات سال ۲۰۲۲

- توسعه صنعت مس با ابزارهای نوین مالی بورس کالا

- شناسایی نشانههایی از کانهزایی طلا و مس در خراسانجنوبی

- سمت و سوی بازار ورق گرم در سال ۲۰۲۲

- معاملات آتی؛ افزایش شفافیت و مقابله با سفتهبازان

- ثبت فروش ۵۵ هزار و ۱۸۸ میلیارد تومانی طی ۹ ماه

- زمان معاملات و هزینه انبارداری گواهی سپرده مس در بورس کالا تغییر کرد

- قیمت جهانی طلا افزایش یافت

- روایت احتمالی از بازار سنگ آهن در سال ۲۰۲۲

- آلومینیوم در آستانه سقف تاریخی؛ شرکتهای ایرانی فرصت را از دست ندهند

- جهان در سیطره مس

- عدم تعادل عرضه و تقاضای سنگ آهن ادامه خواهد یافت

- ثبات نسبی تولید آلومینیوم در ماه نوامبر

- افزایش ۱.۵ تا ۵ درصدی زنجیره تولید صنعت مس جهان

- طلای سرخ ایران روی رینگ صادراتی بورس کالا می رود