برچسب ها

کف و سقف قیمت سنگآهن در سال ۲۰۲۵

عصر معدن- مائده مزینانی، کارشناس بازار سرمایه، در یادداشتی افت و خیز بازار سنگ آهن را تحلیل کرد.;

نسخه قابل چاپ

شنبه ۲۴ آذر ۱۴۰۳ - ۱۰:۱۰:۰۰

به گزارش پایگاه خبری «عصر معدن» به نقل از سنا، متن کامل این یادداشت به شرح زیر است:

قیمت جهانی سنگ آهن در سال 2024 با نوسانات زیاد قیمتی همراه بود و سقف قیمت حدود 144 دلاری برای عیار 62 در چین در ابتدای ژانویه و کف قیمت حدود 88 دلاری در سپتامبر ثبت شد.

در حالیکه میانگین قیمت روزانه حدود 110 دلار برای امسال میتوان در نظر داشت.

نوسانات بازار سنگآهن را میتوان در سه حوزه فاندامنتال(عرضه وتقاضا)، احساسات و اخبار (سنتیمنت بازار) و شاخصهای اقتصاد کلان تحلیل و بررسی کرد.

برای مثال در ژانویه 2024، قیمتهای سنگآهن به بالای 140 دلار برای هر تن افزایش یافت که به دلیل چندین عامل مؤثر بر دینامیک بازار در آن زمان بود:

1. تقاضای فصلی:

ژانویه به طور سنتی ماهی مثبت برای قیمتهای سنگآهن است که معمولاً از شتاب دسامبر بهرهمند میشود. تقاضا برای سنگآهن معمولاً افزایش مییابد زیرا کارخانههای فولاد تولید خود را به منظور پیشبینی مصرف بیشتر پس از جشنهای سال نو چینی که در اواخر ژانویه یا اوایل فوریه برگزار میشود، افزایش میدهند.

2. محرکهای اقتصادی از چین:

دولت چین اقدام به اجرای اقدامات محرک مالی قابل توجهی کرد که هدف آن احیای اقتصاد بود، اقتصادی که با فشارهای کاهش قیمت مواجه بود. این اقدامات شامل ابتکارات تأمین مالی و کاهش نرخ بهره بود که برای افزایش فعالیتهای صنعتی و بازگرداندن اعتماد به بازار طراحی شده بودند. این اقدامات معمولاً به افزایش تقاضا برای فولاد و در نتیجه افزایش تقاضا برای سنگ آهن منجر میشود.

3. بهبود تولید فولاد:

تولیدکنندگان داخلی فولاد در چین شروع به افزایش سطح تولید خود کردند زیرا سود حاصل از فروش فولاد به دلیل احیای مصرف نهایی بهبود یافت. این افزایش تولید فولاد به طور مستقیم با تقاضای قویتر برای سنگ آهن مرتبط بود و افزایش قیمتها را بیشتر حمایت کرد.

4. احساسات بازار و سفتهبازی:

احساسات مثبت در بازار، ناشی از انتظارات برای بهبود شرایط اقتصادی و احتمال افزایش هزینههای زیرساخت، نیز به افزایش قیمتها کمک کرد. فاندامنتال بازار سنگآهن وارداتی چین به نظر مطلوبتر میرسید که خریدهای سفتهبازانه را تشویق کرد.

در نتیجه این عوامل، قیمتهای سنگآهن شاهد افزایش قابل توجهی بودند و قراردادهای بالای 140 دلار برای هر تن در اوایل ژانویه 2024 منغقد شدند.

در سپتامبر 2024، قیمتهای سنگ آهن به پایینترین سطح خود در بیش از یک سال گذشته رسیدند که عمدتاً به دلیل چندین عامل مرتبط با اقتصاد چین و صنعت فولاد این کشور بود.

دلایل کلیدی کاهش قیمت

1.شاخصهای اقتصادی ضعیف از چین:

کاهش قابلتوجهی در دادههای کلان اقتصادی چین به افت قیمتها کمک کرد. بهرغم اقدامات حمایتی دولت، فعالیتهای صنعتی در ماه اوت به پایینترین سطح خود در شش ماه گذشته رسید و بخش املاک و مستغلات همچنان با مشکلاتی مواجه بود. این زمینه اقتصادی ضعیف، انتظارات برای تقاضای فولاد را که به مصرف سنگ آهن مرتبط است، کاهش داد.

2. مازاد عرضه و موجودیهای بالا در بنادر:

محمولههای سنگآهن از استرالیا و برزیل افزایش قابلتوجهی داشتند. بهطوری که بیش از 29 میلیون تن در هفته آخر اوت به بنادر چین رسید که نشاندهنده افزایش 10.9 درصدی نسبت به هفته قبل بود. ورود این عرضه به همراه موجودیهای بالای بنادر، فشار کاهشی بر قیمتها وارد کرد.

3. کاهش تقاضای فولاد:

بحران مداوم در بخش املاک چین تأثیر منفی شدیدی بر تقاضای فولاد گذاشته است. بزرگترین کارخانههای فولاد در چین خود را با واقعیت جدید کاهش تقاضا وفق دادند که این موضوع وضعیت مصرف سنگآهن را نیز بدتر کرد. نشانهای از بازگشت تقاضا برای محصولات فولادی وجود نداشت که منجر به کاهش تولید فولاد شد.

تولید فولاد جهانی: انجمن جهانی فولاد گزارش داده است که تولید جهانی فولاد خام در دوره ژانویه تا سپتامبر 2024 نسبت بهمدت مشابه سال گذشته 1.9 درصد کاهش یافته، که نشاندهنده تقاضای ضعیف برای سنگآهن است.

4. عدم قطعیت اقتصادی جهانی وتفحص برای اعمال سیاستهای آنتیدامپینگ:

افزایش فشارهای جهانی بر واردات فولاد چینی آغاز شد و عدم قطعیت بیشتری برای تولیدکنندگان فولاد چین در ادامه روند صادرات ایجاد کرده است. ترکیب این عوامل، چشمانداز منفیتری برای مصرف سنگآهن به وجود آورد.

در نتیجه این دینامیکها، قیمتهای سنگآهن بهشدت کاهش یافت و قراردادهای آتی در بورس کالای دالیان بیش از 10 درصد در اوایل سپتامبر افت کرد و به حدود 88 دلار برای هر تن رسید. این کاهش قیمت، کاهشی قابل توجه نسبت به ماههای قبل بود. هر چند در ماههای بعد با اعلام بستههای محرک اقتصادی از چین و افزایش تقاضا قیمتها تا اول اکتبر مجدد به حوالی 110 دلار برگشت و حتی شاهد افزایش 7 درصدی قیمت در یک روز بودیم، اما سنگآهن بعد از آن، نتوانسته است بالای 110 دلار را دوباره لمس کند.

پیشبینیقیمت سنگآهن برای سال 2025

به طور کلی پیشبینیقیمت سنگآهن برای سال 2025 و حتی بلند مدت 5 ساله توسط بانکها و تحلیلگران مختلف نشاندهنده یک چشمانداز عمومی نزولی است که نگرانیها در مورد تقاضا و مازاد عرضه را منعکس میکند.

چنانکه، فچ سولوشنز (Fitch Solutions) پیشبینی میکند؛ قیمت سنگآهن در سال 2025 به میانگین 100 دلار در هر تن برسد. آنها انتظار دارند که به دلیل چالشهای مداوم در بازار چین و مسائل احتمالی عرضه بیش از حد، قیمتها تحت فشار باقی بمانند. در بلندمدت، BMI پیشبینی کرد که قیمتها از میانگین 110 دلار در تن در سال جاری به 78 دلار در تن در سال 2033 کاهش مییابد. در حالی که بهطور قابلتوجهی کمتر از میانگین سالانه 156 دلار در تن در سال 2021 است، میانگین سالانه 97 دلار در تن سالهای 2024 تا 2028 پیشبینی شده است. همچنان بالاتر از میانگین 78 دلار در تن سال های 2016 تا 2020 خواهد بود.

بانک آمریکا (BofA) هم پیشبینی میکند؛ قیمت سنگآهن ممکن است تا زیر 80 دلار به ازای هر تن در سال 2025 کاهش یابد. این بانک کاهش تقاضا از بخش املاک چین و مازاد پیشبینی شده در عرضه را به عنوان عوامل کلیدی کاهش قیمتها ذکر کرده است. آنها انتظار دارند که مازادی حدود 190 میلیون تن وجود داشته باشد که ممکن است نیاز به کاهش قیمتها برای تشویق تولیدکنندگان با هزینههای بالاتر باشد.

گلدمن ساکس هم پیشبینی خود را برای سال 2025 بر روی90 دلار در هر تن تنظیم کرده است که بازتابدهنده یک دیدگاه محتاطانه نسبت به بهبود بازار است. پیشبینیهای این مرجع بر اساس انتظارات از تقاضای ضعیف مداوم از چین و شرایط کلی بازار جهانی است.

عواملی که بر این پیشبینیها تأثیر میگذارند شامل:

تقاضای ضعیف از چین: چالشهای مداوم در بخش مسکن و تولید صنعتی چین نگرانیهای اصلی هستند. اگر چه بستههای محرک اقتصادی دولت چین در کنار گزارشات مثبت اخیر از PMI این کشور برخی را نسبت به چین در کوتاه مدت خوشبین کرده است، اما به نظرم و با نگاه محتاطانه و دقیق افزایش قیمتهای ناشی از اخبار است؛ زیرا اخیرا خود Daily people وابسته به دولت چین نیز اقرار کرد که دستیابی به رشد GDP 5 درصدی برای چین دست نیافتنی است.

به نظر میرسد دیدگاه بانک جهانی برای رشد GDP به میزان 4.8 درصد برای سال 2024 منطقی و واقع بینانه است و برای سال بعد نیز میتوان بدون در نظر گرفتن تاثیرات جنگ تعرفه چین رشد تولید ناخالص داخلی چین را درحدود 4.4 درصد تخمین زد که چنانچه با آغاز دولت ترامپ شاهد فشار تعرفه زیادی علیه چین باشیم حداقل یک تا 1.5 درصد کاهش بیشتر نسبت به این عدد پیشبینی میشود.

بحران بدهی در چین نیز در سال 2025 به پایان نخواهد رسید و خبر بد آنکه میزان سرمایهگذاری در مسکن در چین امسال 10 درصد کاهش داشته و علیرغم بستههای محرک اقتصادی هنوز پروژههای جدید برای ساخت مسکن در چین مشاهده نشده است. افزایش تقاضا از سوی چین و اقدامات اقتصادی این کشور نقش مهمی در تعیین قیمتهای جهانی ایفا میکنند.

تقاضا از چین: واردات سنگآهن چین همچنان بالا باقی مانده و در ده ماه اول سال 2024 نسبت به مدت مشابه سال قبل 4.9 درصد افزایش یافته است. با این حال، انباشت قابل توجهی از موجودیها در بنادر چین وجود دارد که در سال جاری به میزان 31 درصد افزایش یافته و میتواند سقف قیمتهای را محکم کند.

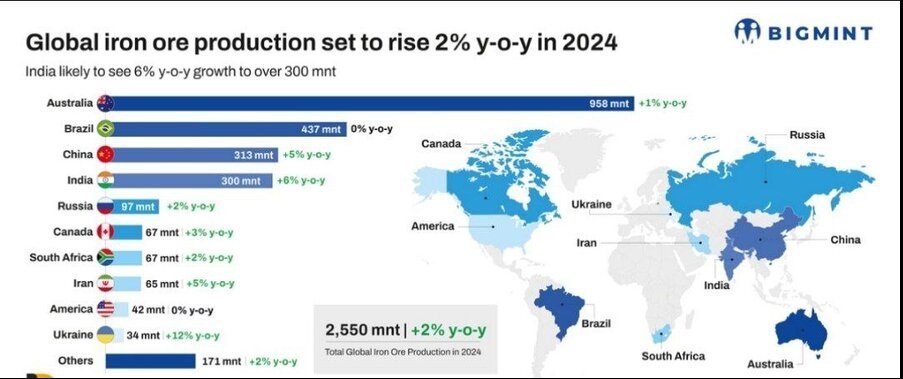

افزایش عرضه: شرکتهای معدنی بزرگ در حال افزایش تولید هستند که میتواند منجر به عرضه بیش از حد در بازار شود. به طور کلی، تولید سنگ آهن در سال 2024 نشاندهنده افزایش تولید از کشورهای پیشرو بود که علیرغم شرایط متغیر بازار ادامه داشت. تسلط استرالیا بر این بخش همچنان به شکلگیری دینامیکهای عرضه جهانی کمک میکند و روندهای نوظهور در هوش مصنوعی و تکنولوژِی به افزایش عیار و کاهش هزینه های تولید و رقابت بیشتر بین شرکت های بزرگ در صنعت سنگ آهن است.

پیشبینی میشود روند افزایش تولید در سالهای آینده ادامه یابد، این امر همچنان میتواند مازاد عرضه جهانی سنگآهن و ادامه روند کاهشی قیمتها تا سال 2030 را به همراه داشته باشد. اطلاعات دریافتی نشان میدهد؛ برزیل برنامه افزایش تولید تا 360 میلیون تن تا سال 2030 را دنبال میکند. هند به عنوان مقام چهارم دارنده ذخایر سنگآهن به دنبال دو برابر کردن حجم تولید خود است. با وجود آن که هند امسال صادرات سنگ آهن خود را 96 درصدافزایش داده؛ در آخرین دادهها بیش از 28 میلیون تن سنگآهن صادر کرد که این آمار افزایش صادرات این کشور را محتمل میسازد. معدن Simandou در غرب آفریقا در سال 2025 با ظرفیت 5 میلیون تن به بازار صادراتی وارد می شود و ظرفیت را در سالهای آینده افزایش خواهد داد.

در ادامه به روند تولید بزرگترین شرکتهای سنگآهنی در جهان نگاهی خواهیم داشت.

تولیدکنندگان بزرگ و پیشبینیهای تولید

پیشبینی تولید: Vale پیشبینی تولید سنگآهن خود را به بین 323 میلیون تا 330 میلیون تن برای سال 2024 افزایش داده است که این افزایش از پیشبینی قبلی 310 تا 320 میلیون تن بیشتر است.

حجم تولید BHP رکورد تولید سنگآهن برای سال مالی منتهی به 30 ژوئن 2024 را 260 میلیون تن ثبت کرده است. این شرکت برای سال مالی 2025، انتظار دارد که تولید بین 255 میلیون تا 265.5 میلیون تن باشد.

Fortescue Metals Group پیشبینی خود را برای ارسالها در سال مالی 2025 به حدود 190 تا 200 میلیون تن حفظ کرده است که کمی بیشتر از 191.6 میلیون تن در سال مالی 2024 است.

Rio Tinto پیشبینی خود را برای تولید در سال 2024 بین 323 میلیون تا 338 میلیون تن تعیین کرده است، که پس از افزایش 3 درصدی در سال 2023 انجام شده است.

هزینههای انرژی به عنوان یکی از عوامل مهم در تولید سنگآهن به شمار میرود. کاهش قیمت انرژی برای سال آینده پیشبینی میشود.

تعرفهها، محدودیتهای صادرات و واردات و سیاستهای حمایتی میتوانند به شدت بر بازار تأثیر بگذارند.

تغییرات اقلیمی و محیط زیستی: فشارهای جهانی برای کاهش آلایندهها و استفاده از فناوریهای سبز ممکن است بر تقاضا و تولید سنگ آهن به ویژه در اروپا تأثیر بگذار

روندهای اقتصادی کلی، به ویژه در اقتصادهای توسعهیافته، ممکن است رشد تقاضا را محدود کند.

بحرانهای ژئوپلیتیک، مانند جنگها و تنشهای منطقهای، میتوانند نااطمینانی در بازارهای مالی و کالایی را افزایش دهند. جنگها و تحریمها ممکن است تأمین مواد اولیه را مختل کنند، که به افزایش هزینههای تولید و قیمت نهایی محصولات منجر میشود.

تنشهای سیاسی معمولاً باعث نوسانات شدید در نرخ ارز میشوند، که هزینه واردات مواد اولیه را افزایش داده و تولیدکنندگان را مجبور به تعدیل قیمت محصولات نهایی خود میکند.

اتوماسیون نقش تحولآفرینی در آینده استخراج سنگآهن خواهد داشت و باعث افزایش بهرهوری، کاهش هزینه و ایمنی میشود. به عنوان مثال، سیستمهای خودکار به شرکتهایی مانند BHP کمک کردهاند تا هزینهها را تا 20٪ کاهش دهند.

تقویت ایندکس دلار در دوره ترامپ، جنگهای تعرفهای و تحریم بیشتر، تمرکز ایالات متحده بر حمایت از تولید داخل و کاهش واردات همراه با کاهش هزینههای انرژی در امریکا و مخالفت ترامپ با واگذاری فولاد این کشور به نیپون استیل ژاپن در کنار پیشبینی افزایش هزینه های تولید فولاد در امریکا با وضع تعرفه 25 درصدی بر کانادا و مکزیک اوضاع را به شدت پیچیده خواهد ساخت.

ذینفعان باید نسبت به این روندهای در حال تغییر هوشیار باشند تا بتوانند چالشها و فرصتهای بالقوه را در بازار مدیریت کنند.

به نظرم میتوان پیشبینی کرد که قیمت سنگآهن در سال 2025 در محدوده 110 تا 115 دلار به ازای هر تن نوسان داشته باشد. براساس دادهها، کف قیمت ممکن است به حدود 80 تا 85 دلار به ازای هر تن برسد. احتمالا تولید جهانی سنگآهن بیش از 3.1 میلیارد تن باشد.

دانلود با کیفیت

مطالب مرتبط

- افزایش قیمت طلا و نقره در بازارهای جهانی

- سقوط سنگین قیمت گاز طبیعی در سایه تعدیل انتظارات تقاضا؛ واگرایی نرخ طلا از سایر کامودیتیها

- عقبنشینی دوباره طلا و نقره در بازارهای جهانی

- افزایش ۲.۶ درصدی تولید سنگآهن واله در ۲۰۲۵

- کاهش قیمت کالاها در بازارهای جهانی

- ریزش حدود ۳۰۰ دلاری طلا در بازار جهانی

- افزایش قیمت طلا و نقره ازسرگرفته میشود؟

- نگاهی به عملکرد هفتگی بازارهای جهانی فولاد

- ایران دهمین غول فولادی جهان

- قیمت جهانی نقره ۶ درصد افزایش یافت

مطالب مرتبط بیشتر

- نقره به بالای ۱۰۰ دلار صعود کرد

- قیمت آلومینیوم رکورد ۴ سال گذشته را شکست

- بررسی تغییرات جهانی طلا و نقره

- افت ۲ درصدی بهای مس در بازارهای جهانی

- رشد خیرهکننده قیمت جهانی طلا و نقره

- ایران چقدر سنگ آهن دارد؟

- گزارش هفتگی بازارهای جهانی فولاد

- افزایش قیمت سنگ آهن در آسیا

- نوسانات بازار جهانی بیلت

- مس در بازارهای جهانی رکورد زد

- کاهش قیمت سنگ آهن در چین

- درخشش نقره در سال ۲۰۲۵ در کانون توجه بازار جهانی

- پیشبینی بازار کالاها در ۲۰۲۶؛ طلای ۴۹۰۰ دلاری و جهش قیمت مس

- قیمت جهانی انس نقره برای اولین بار از ۸۲ دلار عبور کرد

- غلبه فلزات گرانبها بر بازارها؛ بازار انرژی محتاط، فولاد در تعادل شکننده

- تداوم نوسان قیمت آلومینیوم در سایه محدودیت عرضه و تقاضای پایدار صنعتی

- بازارهای جهانی فولاد در ثبات

- پیشبینی کاهش قیمت سنگ آهن در سال ۲۰۲۶

- ثبت رکورد تاریخی جدید برای قیمت مس

- ثبت رکوردهای جدید طلا و نقره در بازار جهانی

- صعود پرقدرت نقره در برابر عقبنشینی بازار انرژی

- مس یک قدم تا ثبت رکورد جدید با محدودیت در استخراج و تامین

- کاهش تولید سنگ آهن چین در سال ۲۰۲۵

- بازار جهانی فولاد در ثبات

- رکورد تولید کنسانتره آهن؛ بیش از ۳۵ میلیون تن توسط شرکت های بزرگ

- افزایش طلای جهانی و رکوردشکنی نقره

- رشد طلای جهانی ملایم شد

- طلا و نقره رکورد زدند؛ نفت و فولاد در مسیر کاهش نرخ

- قیمت جهانی قراضه در سطوح بالا باقی ماند

- واگرایی بازار انرژی و فلزات در سایه دادههای کلان و انتظارات از سیاست پولی

- سیمان و سنگ آهن در صف عرضه های امروز بورس کالای ایران

- در بازار جهانی و داخلی فلزات غیرآهنی چه می گذرد؟

- قیمت نقره برای نخستین بار از مرز ۶۰ دلار عبور کرد

- چه خبر از پیش بینی قیمت الماس؟

- چشمانتظاری برای تصمیم فدرالرزرو و تأثیر آن بر کالاها

- خیز قیمت طلا در بازار جهانی

- پیشبینی رشد تولید سنگ آهن شرکت واله

- صعود انرژی، ثبات فلزات؛ بازارها در انتظار تصمیم سرنوشتساز فدرال رزرو

- پرش نرخ نقره به اوج تاریخی

- ادامه رکوردزنی نقره در بازار جهانی

- عرضه جهانی سنگ آهن در سال ۲۰۲۶ رکورد می زند

- گزارش هفتگی بازارهای جهانی فولاد

- عقبنشینی نفت و گاز در برابر صعود طلا، نقره و فولاد چین

- رالی آرام در بازارهای جهانی؛ گاز و نقره در صدر جدول رشد هفتگی قیمتها

- داریوش اسماعیلی از زمین شناسی رفت؛ شاید شهبازی بیاید

- بازارهای جهانی فولاد در ثبات

- ثبات صادرات جهانی سنگ آهن در اکتبر ۲۰۲۵

- کاهش قیمت سنگ آهن در چین

- بورس کالا میزبان عرضه ۵۸۶ هزار تن انواع محصول

- رشد صادرات فولاد و واردات سنگ آهن چین

- عقبنشینی قیمت نفت و فولاد چین و توقف روند صعودی فلزات گرانبها

- فراز و فرود در بازارهای جهانی فولاد

- ادامه کاهش قیمت الماس در بازار جهانی

- نوسان محدود قیمت سنگ آهن در ماه اکتبر

- چرا بیشتر گندله آهن صادر میشود؟

- نگاهی به آخرین وضعیت بازار جهانی میلگرد

- تصمیمات زنجیره فولاد باید با حضور همه حلقهها اتخاذ شود

- پیشبینی جدید گلدمن ساکس از قیمت سنگ آهن

- گزارش هفتگی بازارهای جهانی فولاد

- تولید پوشش محافظتی آهن اسفنجی

- کاهش تولید سنگ آهن چین

- تحلیلی بر بازار جهانی نقره؛

- جهش نرخها در بازار انرژی، سقوط قیمت فلزات

- رشد چشمگیر تولید سنگ آهن واله

- پذیرش ۵ انبار جدید برای معاملات گواهی سپرده گندله در بورس کالای ایران

- دلایل رشد فروش صنعت فلزات اساسی در شهریور امسال

- بازار بیلت چین در سرازیری

- گزارش جامع عملکرد شرکتهای گروه سنگ آهن در بازار سرمایه ایران

- طلا دومین منبع درآمد بزرگ استرالیا خواهد شد

- فراز و فرود بازارهای جهانی فولاد

- ایران به دنبال سهم ۱ تا ۲ درصدی در بازار جهانی گوهرسنگ تا ۱۴۱۰

- عرضه کلوخه سنگ آهن سنگان در بورس کالا برای نخستین بار توسط ایمیدرو

- افزایش ۱۷ درصدی تولید کنسانتره آهن شرکت های بزرگ

- طلای جهانی رکورد جدیدی شکست

- هفته پرنوسان در بازارهای جهانی؛ جهش قیمت گاز و نفت، رشد نرخ طلا و نقره

- طلا در یک قدمی ۳۸۰۰ دلار ترمز زد

- فرآوری سنگ آهن هماتیتی با فناوری اس.ام.آر

- کلنگ زنی طرح ملی احداث واحد نیمه صنعتی SMR برای نخستین بار در کشور / گام ایمیدرو برای تبدیل سنگ آهن هماتیت به مگنتیت

- افزایش ملایم طلا در بازار جهانی

- کامودیتی ها به کدام سو می روند؟

- گزارش هفتگی بازارهای جهانی فولاد

- کاهش قیمت سنگ آهن در چین

- گزارش هفتگی بازارهای جهانی فولاد

- کاهش ۳۶ درصدی سهم چین از تقاضای جهانی فولاد

- معدن چاهگز به سرمایهگذار بخش خصوصی واگذار شد

- بازارهای جهانی فولاد به کدام سو حرکت کردند؟

- گران فروشی فولادی ها گریبان گیر تولید داخلی شد

- طرح توسعه گوهرسنگ؛ راهی به سوی بازار جهانی و اشتغالزایی پایدار

- ایران دارای ظرفیتهای مناسبی در حوزه سنگهای قیمتی است

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی عقبنشینی کرد

- طلای جهانی چشم انتظار ماند

- گزارش هفتگی بازارهای جهانی فولاد

- افزایش قیمت فلز سرخ پس از افت ۳۰۰ دلاری

- طلای جهانی محتاط شد

- افزایش قیمت سنگآهن در بازارهای جهانی

- فولادسازان به داد خود رسیدند؛ اندکی رشد حاصل شد

- طلای جهانی مجال صعود پیدا کرد

- نقره برای افزایش قیمت بال و پر گرفت

- بازار طلای آمریکا کاهشی شد

- طلای جهانی تسلیم کاهش قیمت شد

- ایست قیمت در بازار جهانی طلا

- بازار جهانی نقره در هفته گذشته

- طلای جهانی به سراشیبی افتاد

- کمبود سنگ آهن به دلیل عدم وضعیت مطلوب اکتشاف جدی است

- فرجام هفتگی طلای جهانی نزولی شد

- قیمت طلای جهانی در قله ماندنی شد

- ثبات قیمت طلا در بازار جهانی

- کاهش ۹.۱ درصدی تولید سنگ آهن چین

- بحران فولاد در قلب صنعت اروپا

- از بازارهای جهانی فولاد چه خبر؟

- مسیر پرونده هفتگی طلای جهانی با کاهش دلار تغییر کرد

- قیمت جهانی فولاد به کدام سو خواهد رفت؟

- قیمت طلای جهانی اوج گرفت

- افزایش ۸۳ درصدی حقوق دولتی معادن سنگ آهن

- چگونه می توان به سهم بیشتری از بازار جهانی صنعت فولاد دست یافت؟

- پرونده هفتگی طلای جهانی با افزایش بسته شد

- طلای جهانی در مدار افزایش قیمت

- طلای جهانی پیشروی کرد

- توسعه معدنی جهانی چین شتاب گرفت

- طلای جهانی از حرکت بازماند

- ادامه کاهش قیمت طلا در بازارهای جهانی

- قیمت جهانی طلا افزایش یافت

- طلای جهانی در آستانه ثبت افزایش هفتگی

- طلای جهانی از صعود بازماند

- کاهش چشمگیر قیمت طلای جهانی

- افزایش ۶.۸ درصدی ظرفیت و ۳.۲ درصدی تولید مس تصفیه شده جهانی

- قیمت طلای جهانی ۲ درصد کاهش یافت

- پلاتین زودتر از طلا به ۴۰۰۰ دلار میرسد

- کاهش قیمت طلا در بازار جهانی

- طلای جهانی روی دور افزایش قیمت

- طلای جهانی با ثبت دوباره افزایش به تعطیلات رفت

- فروشندگان کنسانتره ابتکار عمل را در دست دارند

- بازار فلزات اساسی متاثر از تعرفههای آمریکا

- مسیر طلای جهانی تغییر کرد

- بازار فلزات پایه به کدام سو می رود؟

- قیمت طلای جهانی افزایش یافت

- معامله ۲۷۷ هزار تن محصول در بورس کالای ایران

- آخرین تغییرات قیمت فلزات پایه در جهان

- چشم انداز قیمت جهانی سنگ آهن

- از بازارهای جهانی فولاد چه خبر؟

- تداوم روند کاهشی قیمت طلای جهانی

- تداوم افزایش تولید مازاد بر ظرفیت، فولاد را «خم» میکند

- سیمان ارزان میشود؛ اصلاح بازار با عرضه منظم در بورس

- آغاز اکتشافات عمیق در ۳۵ محدوده معدنی استانهای خراسان رضوی و شمالی

- چین بیشترین پلاتین را در یک سال گذشته وارد کرد

- تلاطم در بازارهای جهانی؛ از جهش نرخ طلا تا افت تقاضای انرژی و فولاد

- فشار عرضه و چشمانداز رشد در بازار جهانی فلزات

- امکان رسیدن ایران به هشتمین تولیدکننده برتر فولاد جهان

- معامله ۱.۶ میلیون تن محصول در بورس کالای ایران

- از بازارهای جهانی فولاد چه خبر؟

- پیش بینی قیمت سنگ آهن در بازارهای جهانی

- ریشهیابی تحولات بازار جهانی فلزات

- از بازارهای جهانی فولاد چه خبر؟

- بازار جهانی سنگ آهن در چه حال است؟

- بازار جهانی فلزات پایه؛ از تغییر ذخایر تا نوسان اندک

- تاکید آقاجانلو بر تنوع در تامین سنگ آهن "چادرملو

- گزارش هفتگی بازارهای جهانی فولاد

- تعدیل تنش تجاری بین چین و آمریکا، قیمت طلا را نزولی کرد

- کاهش قیمت طلای جهانی با رشد دلار

- معامله ۱.۸ میلیون تن محصول در بورس کالا

- از بازارهای جهانی فولاد چه خبر؟

- تولید حدود ۴۹.۵ میلیون تن کنسانتره سنگ آهن شرکت های بزرگ

- طلای جهانی کاهش هفتگی را به ثبت رساند

- کاهش قیمت طلا در بازار جهانی

- معامله ۱۳۵ هزار تن محصول در بورس کالای ایران

- فراز و فرود در بازارهای جهانی فولاد

- کاهش ۸ درصدی واردات سنگ آهن به چین

- افزایش تمایل به خرید و رشد قیمت سنگ آهن

- کاهش تولید سنگ آهن غول معدنی برزیلی

- طلای جهانی همچنان بر مدار صعود

- کاهش واردات سنگ آهن به چین

- معامله ۱.۸ میلیون تن کالا در تالارهای مختلف بورس کالا

- رشد متوالی قیمت جهانی طلا در ۵ سال؛ آیا قیمتها باز هم رشد خواهد کرد؟

- استخراج سنگ آهن و عملیات اکتشافی در مجتمع سنگان فراتر از برنامه

- طلای جهانی از مرز ۳۲۰۰ دلار عبور کرد

- عرضه اولیه اوراق سلف موازی استاندارد گندله سنگ آهن

- افزایش ظرفیت و تولید زنجیره مس جهانی در نخستین ماه ۲۰۲۵ میلادی

- ایران دهمین فولاد ساز برتر جهان با وجود کاهش تولید

- استخراج بیش از ۲۳.۶ میلیون تن سنگ آهن در سنگان تا پایان بهمن ماه

- افزایش تولید باحفاری اکتشافی عمیق در مجتمع سنگ آهن سنگان

- چشمانداز بازار جهانی مس در میان جنگ تعرفهها

- بازتاب سیاستهای آمریکا بر بازار مس

- قیمت طلای جهانی بالا رفت

- طلای جهانی حوالی رکورد جاخوش کرد

- طلای جهانی از ۳۱۰۰ دلار عبور کرد

- مسیر صعود طلای جهانی لغزنده شد

- قیمت جهانی طلا امروز ۴ فروردین؛ طلا رشد کرد

- فولاد ایران همچنان در رتبه ۱۰ جهان

- کدام محصولات زنجیره آهن و فولاد بیشترین مشتری را داشت؟

- طلای جهانی سومین افزایش هفتگی را رقم زد

- قیمت جهانی طلا ثابت ماند

- طلای جهانی باز هم پیشروی کرد

- صدور مجوز تولید ۱۵۰ میلیون تن فولاد با وجود کمبود سنگ آهن

- طلای جهانی از ۳۰۰۰ دلار عبور کرد

- کاهش ۰.۸ درصدی قیمت روی

- کاهش قیمت جهانی سنگ آهن

- معامله ۵۳۳ هزار تن محصول در بورس کالا

- داد و ستد ۹۲ هزار تن انواع محصول در بورس کالای ایران

- بازار جهانی سنگ آهن کاهشی شد

- سنگ آهن ارزان تر شد

- سنگ آهن در کف قیمت ۶ هفته اخیر ایستاد

- باز شدن قفل ۵ پروژه توسعهای ملی مس

- نگاهی به آخرین تحولات بازارهای مواد اولیه فولادی

- داد و ستد ۲ میلیون و ۴۴۰ هزار تن محصول در بورس کالا

- کاهش ۲ دلاری قیمت آلومینیوم

- قیمت مس ۵۲۱ دلار کاهش یافت

- تولید معادن مس جهان فقط ۱.۵ درصد افزایش یافت

- طلای جهانی اندکی بالا رفت

- بررسی روند بازار جهانی سنگ آهن، آلومینیوم و مس در یکسال گذشته

- طلای جهانی با کاهش دلار افزایش یافت

- رشد قیمت طلای جهانی ملایم شد

- شناسایی ذخایر ۱۰۰ میلیون تنی سنگآهن در معدن دشتیوز یزد

- استخراج سنگ آهن و عملیات اکتشافی در مجتمع سنگان فراتر از برنامه

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت جهانی طلا در ۹ بهمن؛ هر اونس طلا ۲۷۴۰ دلار و ۲۲ سنت

- رشد تولید فولاد ایران در سایه کاهش جهانی

- گزارش هفتگی بازارهای جهانی فولاد

- تغییر حاشیه سود تولیدکنندههای سنگ آهن

- ثبات بازار مواد اولیه فولادی

- مسیر طلا با دلار همراه شد

- سنگ آهن کمی بالا رفت

- سال خوب بازار سنگ آهن چین

- سنگ آهن در چین ارزان تر شد

- سنگ آهن در کف قیمت یک ماهه

- واردات سنگ آهن چین افزایش می یابد

- سنگ آهن کمتر از ۱۰۰ دلار شد

- کاهش قیمت طلا در بازار جهانی

- کاهش بیش از ۱۵ درصدی قیمت سنگ آهن

- قیمت طلا در سال ۲۰۲۴ با جهش ۲۷ درصدی رکورددار شد

- سنگ آهن سالی ناخوش را گذراند

- بازگشت ایران به رتبه هفتم تولیدکنندگان فولاد جهان در یازدهمین ماه میلادی

- سنگ آهن و قراضه در سال ۲۰۲۵

- پیشبینی سالی خوش برای طلای جهانی

- بازار جهانی سنگ آهن در انتظار کاهش قیمت

- کاهش ۴.۵ درصدی قیمت سنگ آهن چین

- سنگ آهن در بازار چین به زیر ۱۰۰ دلار سقوط کرد

- طلای جهانی صعودی شد

- بازارهای سنگ آهن رو به بهبود

- پیش بینی قیمت سنگ آهن در سال ۲۰۲۵

- قیمت جهانی طلا افزایش یافت

- پیش بینی بازارجهانی سنگ آهن و زغال سنگ در سال ۲۰۲۵

- فلز سرخ نزولی شد

- تمرکز غول سنگآهنی جهان بر افزایش تولید فلز ارزشمند مس

- گزارش هفتگی بازارهای جهانی فولاد

- ارزیابی تأثیر کاهش بهره مالکانه بر صنعت سنگآهن

- پیش بینی قیمت سنگ آهن در سال ۲۰۲۵

- بازار سنگ آهن در چه حال است؟

- چشمانداز صادرات سنگ آهن ایران تا پایان ۲۰۲۴

- پیش بینی قیمت سنگ آهن برای سال ۲۰۲۵

- کاهش ۱۰ درصدی قیمت سنگ آهن

- ثبت رکورد استخراج ۴ میلیون تن سنگ آهن در سنگان

- قیمت سنگ آهن صعودی شد

- بازارهای جهانی فولاد در انتظار

- ثبات بازار سنگ آهن در چین

- رشد تولید و استخراج سنگ آهن در سنگان طی نیمه نخست امسال

- افزایش تولید سنگ آهن غول های معدنی دنیا

- عبور تولید کنسانتره سنگ آهن شرکت های بزرگ از مرز ۲۴ میلیون تن

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی صعودی شد

- بهبود جزیی بازار سنگ آهن چین

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی صعودی شد

- بازار سنگ آهن چین در ثبات

- رشد ۱۰ دلاری قیمت روی

- آلومینوم بالا رفت

- مس کاهشی شد

- بازارهای جهانی فولاد در مسیر صعود

- روی کانال سه هزار دلار را فتح کرد

- قیمت آلومینیوم به کانال ۲۶۰۰ دلار بازگشت

- دورخیز مس برای برگشت به کانال ۱۰ هزار دلاری

- نوسان در بازارهای جهانی فولاد

- آژیر کارخانههای چین به صدا درآمد

- طلای جهانی در مسیر بهترین فصل ۸ ساله

- بررسی راهکارهای چندگانه برای عبور از چالشهای سنگ آهن در زنجیره فولاد

- تنزل پیش بینی قیمت سنگ آهن

- گزارش هفتگی بازارهای جهانی فولاد

- سنگ آهن ارزان تر شد

- بازار جهانی کالاهای پایه در ۴ قاب

- گزارش هفتگی بازارهای جهانی فولاد

- ادامه روند صعودی آلومینیوم

- قیمت مس کاهشی شد

- طلای جهانی اوج گرفت

- رونمایی از بازیگران قدرت در سهام سنگآهن

- سنگ آهن صعودی شد

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت آلومینیوم افزایش یافت

- رفت و برگشت مس به کانال ۹ هزار دلاری

- صعود، پیش روی طلای جهانی

- بازار طلای جهان در خاموشی

- گزارش هفتگی بازارهای جهانی فولاد

- رشد ۲۶ دلاری قیمت آلومینیوم

- بازار سنگ آهن در ثبات

- حاشیه سود صنعت مس؛ در ایران ۶۰ درصد، در جهان ۱۴۳درصد

- رشد ۱٫۱ درصدی قیمت فلز سرخ

- بهبود چشمگیر بازار سنگ آهن چین

- رشد ۲۱ دلاری قیمت آلومینیوم

- قیمت مس ۱٫۹ درصد رشد کرد

- کاهش قیمت طلای جهانی

- سرنوشت بازار طلای جهانی به دست چین افتاد

- خرید سنگ آهن با عیار پایین برای کاهش هزینه فولادسازان چینی

- طلای جهانی در قله ماند

- طلای جهانی ۳۰۰۰ دلاری در راه است

- طلای جهانی اوج گرفت

- قیمت طلای جهانی افزایش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- تداوم رکود تقاضا در بازار سنگ آهن

- بهره برداری از معدن سنگ آهن سنگال؛ درخواست آقای سفیر از ایمیدرو

- سنگ آهن همچنان در سرازیری

- افت اندک قیمت آلومینیوم

- بازارهای جهانی فولاد کاهشی شد

- رفت و برگشت مس به کانال ۸ هزار دلاری

- طلای جهانی اوج گرفت

- سنگ آهن در سرازیری

- سرب صعودی شد

- بازار جهانی روی داغ شد

- آلومینیوم صعودی باقی ماند

- قیمت مس ۱٫۸ درصد رشد کرد

- گزارش هفتگی بازارهای جهانی فولاد

- شناسایی ذخیره قابل توجه سنگ آهن در کردستان

- رشد تدریجی بازار سنگ آهن چین

- بازار بیلت آسیا در چه حال است؟

- روی صعودی شد

- بازارهای سنگ آهن رو به بهبود

- بازارهای جهانی فولاد کاهشی شدند

- ادامه روند کاهشی قیمت آلومینیوم

- فلز سرخ در تکاپوی صعود

- سنگ آهن کمتر از ۱۰۰ دلار شد

- چشم انداز منفی بازار سنگ آهن چین

- بازار سنگ آهن در چه حال است؟

- فلز سرخ افزایشی شد

- قیمت آلومینیوم ۱۱ دلار افزایش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- افزایش قیمت طلا در بازار جهانی

- نگاه کمک کننده دولت به صنایع پیشرو

- تولید ۶ ماهه فولاد جهان در ثبات

- سنگ آهن به ۱۰۰ دلار رسید

- سنگ آهن ارزان ترشد

- راه اندازی بزرگترین پروژه سنگ آهن جهان در گینه با همکاری چین

- گزارش هفتگی بازارهای جهانی فولاد

- ترامپ قیمت طلا را عوض میکند؟

- سرب و روی در مسیر نزول

- آلومینیوم نزولی شد

- چشم انداز راکد در انتظار بازار سنگ آهن

- قیمت مس ۲۰ دلار کاهش یافت

- بازار جهانی فولاد در ثبات

- طلای جهانی در قله ماند

- قیمت سنگ آهن تغییر نمی کند

- بازار جهانی مس به اوج می رسد

- قیمت سنگ آهن کاهش یافت

- رکود بازار جهانی ورق گرم

- سنگ آهن به زیر ۱۰۰ دلار می رسد

- بازار بیلت آسیا در رکود

- گزارش هفتگی بازارهای جهانی فولاد

- رشد صادرات جهانی سنگ آهن

- طلای جهانی در مسیر صعود ایستاد

- طلای جهانی خیز برداشت

- افت هفت دلاری قیمت آلومینیوم

- تداوم روند صعودی مس

- بازار سنگ آهن چین در انتظار

- ادامه روند صعودی قیمت آلومینیوم

- فلز سرخ بر مدار صعود

- قیمت طلای جهانی ثابت ماند

- طلای جهانی به چراغ قرمز فدرال رسید

- مسیر طلای جهانی تغییر خواهد کرد؟

- کنسانتره سنگآهن بیشترین افزایش تولید را رقم زد

- بازارهای جهانی فولاد در رکود

- ایران بیش از ۵ میلیارد تن ذخایر سنگ آهن در اختیار دارد

- کاهش قیمت طلای جهانی

- کاهش ۳۸ دلاری قیمت فلز سرخ

- افت و خیز ناچیز قیمت آلومینیوم

- قیمت جهانی طلا افزایش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- افت ۸۵ دلاری قیمت فلز سرخ

- بازار بیلت آسیا در چه حال است؟

- طلای جهانی در مسیر افزایش هفتگی جای گرفت

- آخرین تغییرات بازار مواد اولیه فولادی در جهان

- سقوط مسکن چینی به زیان سنگآهنیها

- طلای جهانی از صعود بیشتر بازماند

- افت ۱٫۸ درصدی بهای مس

- فلز سرخ به کدام سو می رود؟

- افزایش قیمت طلا در بازار جهانی

- بهبود بازار سنگ آهن چین

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت مس به ۹ هزار و ۶۵۰ دلار رسید

- افت ۳۳ دلاری قیمت آلومینیوم

- طلای جهانی در مسیر صعود ایستاد

- سقوط ادامهدار فلز سرخ

- کاهش ۱٫۶ درصدی قیمت آلومینیوم

- قیمت جهانی طلا کاهش یافت

- قیمت آلومینیوم به دو هزار و ۵۱۵ دلار رسید

- فلز سرخ بر مدار سقوط

- تولید ۶.۸ میلیون تنی مس تصفیه شده جهانی

- ثبات قیمت طلا در بازار جهانی

- فراز و فرود در بازارهای جهانی فولاد

- نیازمندی کشور به سرمایهگذاری در اکتشاف ذخایر جدید سنگآهن و استحصال در صنعت مس

- روند نزولی قیمت سرب و روی در بازارهای جهانی

- مس صعودی شد

- قیمت جهانی طلا کاهش یافت

- ورق در بازار جهانی طلا برگشت

- قیمت طلای جهانی ثابت ماند

- گزارش هفتگی بازارهای جهانی فولاد

- چین در واردات سنگ آهن رکورد زد

- قیمت طلای جهانی در پایینترین حد دو هفته گذشته

- بازارهای جهانی فولاد در ثبات

- افزایش استخراج و تولید سنگ آهن شرکت های بزرگ

- طلای جهانی به کانال افت هفتگی رسید

- قیمت جهانی طلا بالا رفت

- طلای جهانی رکورد زد

- رشد صادرات جهانی سنگ آهن

- فروش بیش از یک میلیون تن محصولات زنجیره سنگ آهن در بورس کالا

- گزارش هفتگی بازارهای جهانی فولاد

- بازار سنگ آهن در چه حال است؟

- قیمت طلای جهانی ثابت ماند

- طلا وارد مسیر نزولی شد

- ثبات در بازار طلای جهانی

- قیمت طلای جهانی صعود کرد

- رشد واردات سنگ آهن به ترکیه

- روند صعودی قیمت جهانی سرب و روی

- نگاهی به آخرین تحولات بازار سنگ آهن چین

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی در اوج ماند

- ثبات در بازار طلای جهانی

- رشد بازار سنگ آهن پس از تعطیلات چین

- طلای جهانی صعودی شد

- مس ۱۵۰۰۰ دلاری می شود؟

- قیمت جهانی طلا کاهش یافت

- بازارهای جهانی فولاد در ثبات

- جهان منتظر طلای ۳۰۰۰ دلاری باشد؟

- عرضه ۳ میلیون و ۶۵۰ هزار تن انواع محصول در بورس کالا

- قیمت طلای جهانی ثابت ماند

- رشد تولید جهانی آهن اسفنجی

- سنگ آهن بالای ۱۰۰ دلار می ماند

- سرب کاهشی و روی افزایشی شد

- قیمت مس در آستانه ۱۰ هزار دلاری

- آلومینیوم دو هزار و ۵۳۶ دلار قیمتگذاری شد

- قیمت طلای جهانی ثابت ماند

- دلار دست انداز طلای جهانی شد

- ۷۰۹ هزار تن محصولات زنجیره سنگ آهن در سبد خریداران بورس کالا

- فلز سرخ ۱۰ هزار دلاری می شود؟

- قیمت آلومینیوم به دو هزار و ۵۵۹ دلار رسید

- آخرین تغییرات بازارهای جهانی فولاد

- بازار سنگ آهن چین در سکوت

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی آلومینیوم به دو هزار و ۵۸۵ دلار رسید

- سنگ آهن ارزان تر شد

- ریزش قیمت سرب و روی در بازارهای جهانی

- قیمت مس ۲٫۲ درصد افت کرد

- طلای جهانی از تکاپو افتاد

- قیمت طلای جهانی افزایش یافت

- بازار طلای جهانی اندکی سرد شد

- کشف ۵ محدوده جدید در پهنه سنگان خواف

- افزایش ۵.۵ درصدی تولید مس تصفیه شده جهانی

- فروش ۷۱۲ هزار تن محصولات زنجیره سنگ آهن در بورس کالا

- بازار سنگ آهن چین در چه حال است؟

- فروش ۷۱۲ هزار تن محصولات زنجیره سنگ آهن در بورس کالا

- سنگ آهن در چین ارزان تر شد

- طلای جهانی از جهش بازماند

- ثبت رکورد برای اقتصاد چین

- تقاضای جهانی فولاد دستخوش تغییر شد

- افزایش قیمت طلای جهانی

- رالی قیمت جهانی طلا ادامه خواهد داشت؟

- بازارهای جهانی فولاد در چه حالند؟

- قیمت طلای جهانی در اوج

- ردپای بانکهای جهانی در رالی طلای جهانی

- طلای جهانی باز هم رکورد زد

- کاهش قیمت طلای جهانی

- قیمت جهانی مس به بیش از ۹ هزار دلار رسید

- معامله ۵۵۰ هزار تن محصولات سنگ آهن بورس کالا

- قیمت آلومینوم به دو هزار و ۳۹۱ دلار رسید

- بازار سنگ آهن چین در ثبات

- بازار طلای جهانی اندکی متوقف شد

- رکورد دوباره در بازار طلای جهانی

- قیمت جهانی طلا ثابت ماند

- قیمت طلای جهانی ثابت ماند

- طلای جهانی صعودی شد

- ثبات در بازار طلای جهانی

- قیمت جهانی طلا کاهش یافت

- بازار طلا و دلار بهاری شد

- قیمت طلای جهانی ثابت ماند

- قیمت مس به مرز ۹ هزار دلار رسید

- رشد ۱۳ دلاری قیمت جهانی آلومینیوم

- عملکرد هفتگی طلا منفی شد

- قیمت جهانی طلا کاهش یافت

- سنگ آهن ارزان شد

- تولید آلومینیوم در جهان به ۷۰ میلیون تن افزایش یافت

- ۸۰۵ هزار تن محصولات زنجیره سنگ آهن در سبد خریداران بورس کالا

- ثبت رکورد دیگری از طلای جهانی

- تداوم رکود در بازار سنگ آهن

- طلای جهانی از ۲۱۰۰ دلار گذشت

- رشد ۱۵۴ و ۱۲۸ درصدی فروش و تولید سنگ آهن دانه بندی در سنگان

- سه میلیارد و ۸۰۰ میلیون تن ذخیره سنگ آهن ایران

- قیمت جهانی طلا کاهش یافت

- سنگ آهن کاهشی شد

- قیمت جهانی فولاد در فوریه کاهشی شد

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی در اوج ماند

- افزایش ۷ درصدی تولید کنسانتره سنگ آهن

- قیمت جهانی طلا افزایش یافت

- سنگ آهن همچنان در سرازیری

- افت ۱۷ دلاری قیمت جهانی آلومینیوم

- افت ۰٫۸ درصدی قیمت فلز سرخ

- بازار طلای جهانی آرام است

- قیمت جهانی طلا کاهش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایش یافت

- اتمام ذخایر سنگ آهن تا ۱۴ سال آینده

- تقاضای آرام سنگ آهن در چین

- افزایش قیمت جهانی فلز سرخ

- قیمت طلای جهانی افزایش یافت

- رشد ۲٫۱ درصدی قیمت فلز سرخ

- قیمت جهانی آلومینیوم کاهش یافت

- افزایش ۵.۴ درصدی تولید مس تصفیه شده جهانی

- بازارهای جهانی فولاد در تعطیلات

- طلای جهانی همچنان سربه زیر میرود!

- قیمت جهانی طلا افزایش یافت

- طلای جهانی خیال بلندشدن ندارد

- کاهش قیمت طلای جهانی

- قیمت جهانی طلا ثابت ماند

- بازارهای جهانی فولاد در فراز و فرود

- بازار طلای جهانی دست نگه داشت

- ریزش ۱۰ دلاری قیمت طلا

- سیمان و سنگ آهن صدرنشینان معاملات بورس کالا

- قیمت جهانی طلا کاهش یافت

- نزدیکی تعطیلات چین و افت قیمت سنگ آهن

- قیمت طلای جهانی ثابت ماند

- افت ۷۱ دلاری قیمت فلز سرخ

- کاهش ۱.۲ درصدی قیمت آلومینیوم در بورس فلزات لندن

- طلای جهانی با صعود دلار عقبنشینی کرد

- تقاضای جهانی طلا رکورد زد

- افت قیمت سنگ آهن در آستانه تعطیلات چین

- بازار سنگ آهن در جو تعطیلات چین

- گزارش هفتگی بازارهای جهانی فولاد

- سنگ آهن ارزان شد

- ثبات در بازار طلای جهانی

- بازار جهانی سنگ آهن در چه حال است؟

- ضعف دلار مجال خودنمایی به طلای جهانی داد

- قیمت طلای جهانی افزایش یافت

- بازارهای جهانی فولاد در آرامش

- بازار جهانی طلا امیدها را ناامید کرد

- قیمت جهانی طلا افزایش یافت

- گندله سنگآهن صدرنشین تولید فولادیها شد

- طلای جهانی کاهشی شد

- کاهش ۹ درصدی تولید سنگ آهن کانادا طی نوامبر ۲۰۲۳ میلادی

- نوسان قیمت سنگ آهن در بازارهای جهانی

- قیمت طلای جهانی افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- بدترین هفته برای طلای جهانی رقم خورد

- افزایش تولید سنگ آهن چین

- گزارش هفتگی بازارهای جهانی فولاد

- کاهش یک درصدی قیمت جهانی طلا در هفتهای که گذشت

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی از پرواز با دلار جا ماند!

- تداوم مازاد عرضه جهانی فولاد

- سنگ آهن کمتر از ۱۳۰ دلار شد

- طلای جهانی کاهشی شد

- قیمت طلای جهانی افزایش یافت

- افت قیمت سنگ آهن در چین

- فراز و فرود در بازار جهانی فولاد

- هم افزایی ایمیدرو و انجمن سنگ آهن برای رفع چالش های پیش روی صنعت فولاد

- قیمت طلای جهانی افزایش یافت

- قیمت طلا در بازار جهانی افزایش یافت

- طلای جهانی با دلار همراه نشد!

- سنگ آهن کمتر از ۱۴۰ دلار شد

- قیمت طلای جهانی افزایش یافت

- بزرگترین تامین مالی تاریخ بورس کالا فردا انجام می شود

- قیمت جهانی مس کاهش یافت

- سنگ آهن ارزان شد

- سنگ آهن در ژانویه صعودی می ماند

- وضعیت بازارهای جهانی فولاد در اولین هفته سال ۲۰۲۴

- افزایش اندک قیمت طلا در بازار جهانی

- طلا به زیر ۲۰۵۰ دلار سقوط کرد

- سال نو میلادی و شروع طوفانی سنگ آهن

- طلا با افزایش قیمت به استقبال سال نو رفت

- طلای جهانی در سال نو شتاب بیشتری میگیرد

- ۲۰۲۴ چه رکوردهایی را برای طلا رقم میزند؟

- رکورد بیسابقه در قیمت سنگ آهن

- بازارهای جهانی فولاد در انتظار

- ۲۰۲۳ بهترین سال برای طلا و بدترین برای دلار

- پیشبینی سینوپک از زمان اوج مصرف زغال سنگ

- سنگ آهن در اوج

- ثبات نسبی طلا در بازار جهانی

- پیش بینی قیمت فولاد چین در سال آینده

- قیمت جهانی طلا افزایش یافت

- سنگ آهن در سربالایی قیمت

- فراز و فرود در بازارهای جهانی فولاد

- طلا هفته را صعودی به پایان برد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی ثابت ماند

- افزایش ظرفیت و تولید زنجیره مس جهانی

- ثبات نسبی طلا در بازار جهانی

- طلای جهانی مسیر صعود را در پیش گرفت

- از بازارهای جهانی فولاد چه خبر؟

- رکوردشکنی تقاضا برای زغالسنگ

- کمین طلای جهانی برای صعود

- آخرین تغییرات قیمت جهانی فلز سرخ

- رشد ۲٫۸ درصدی قیمت فلز نقره ای

- طلای جهانی صعودی شد

- گزارش عملکرد فولادیها در ۸ ماهه امسال

- کاهش قیمت طلای جهانی

- آخرین تغییرات بازار ورق در جهان

- بازار سنگ آهن چین در چه حال است؟

- قیمت طلای جهانی کاهش یافت

- ردپای رشد ارزی چین در فولادسازی

- افزایش تولید فولاد و رشد قیمت سنگ آهن در چین

- خروج دومین تولیدکننده بزرگ جهان از حوزه زغالسنگ

- طلای جهانی در سال ۲۰۲۴ به درخشش خود ادامه خواهد داد؟

- سنگ آهن در اوج قرار گرفت

- بازارهای جهانی فولاد افزایشی شدند

- طلای جهانی رکوردها را از دست داد

- عرضه ۱.۵ میلیون تن محصول در بورس کالا

- تداوم روند صعودی طلای جهانی

- تصحیح قیمت سنگ آهن در بازار چین

- طلای جهانی همچنان اوج نشین

- رکوردشکنی طلای جهانی

- افزایش ۱۰ درصدی تولید گندله سنگ آهن شرکت های بزرگ

- معامله ۲.۹ میلیون تن محصول در بورس کالا

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی از شتاب بیشتر بازماند

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی افزایش یافت

- سنگ آهن ۱۵۰ دلاری می شود؟

- قیمت طلای جهانی افزایش یافت

- توقف روند صعودی بازار سنگ آهن چین

- طلای جهانی صعودی ماند

- طلای جهانی دوباره جهش کرد

- تولید جهانی بیش از ۱.۵ میلیارد تن فولاد خام طی ۱۰ ماه ۲۰۲۳

- رونق تقاضا و رشد بازار سنگ آهن در چین

- آرامش در بازارهای جهانی فولاد

- غافلگیری دوباره بازار طلای جهانی

- طلا در آستانه دومین افزایش هفتگی پیاپی

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- سنگ آهن ارزان می شود

- رشد ۱٫۳ درصدی قیمت مس

- فلز نقره ای صعودی شد

- قیمت طلای جهانی افزایش یافت

- افزایش ۵ درصدی تولید جهانی مس تصفیه شده

- افزایش قیمت طلای جهانی

- گزارش هفتگی بازارهای جهانی فولاد

- پیشبینی طلای ۲۰۰۰ دلاری

- رشد هفتگی طلا رقم خورد

- افزایش قیمت جهانی طلا

- راهاندازی مجدد معدن آنومالی ۱۲؛ از برنامههای مهم معاونت معدنی

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایش یافت

- تداوم روند کاهشی قیمت جهانی طلا

- کاهش قیمت طلای جهانی

- فرود تاریخی پالادیوم

- چشمانداز نزولی طلای جهانی

- دستیابی به ذخایر سنگآهن مطمئن و قابلاتکا برای استمرار تولید گروه فولاد مبارکه

- سنگ آهن در اوج ۸ ماه اخیر ایستاد

- بازار جهانی فولاد در ثبات

- جهش ۱۹ درصدی تولید زغال سنگ هند طی اکتبر۲۰۲۳

- عرضه ۶۴۲ هزار تن گندله سنگ آهن در تالار محصولات صنعتی و معدنی

- کاهش قیمت طلای جهانی

- قیمت جهانی طلا کاهش یافت

- آخرین تغییرات بازار سنگ آهن چین

- کاهش قیمت طلای جهانی

- کاهش قیمت طلای جهانی

- عرضه و تقاضای سنگ آهن چین کاهشی شد

- سنگ آهنیها دست پر آمدند

- سنگ آهن در سربالایی

- قیمت جهانی طلا کاهش یافت

- سنگ آهن صعودی شد

- قیمت طلای جهانی کاهش یافت

- طلای جهانی بالای ۲۰۰۰ دلار باقی ماند

- بازارهای جهانی فولاد در انتظار

- طلای جهانی از مرز ۲ هزار دلار عبور کرد

- بازار طلای جهانی بهاری شد!

- سنگ آهن بالا رفت

- قیمت طلای جهانی افزایش یافت

- تولید ۱.۴ میلیارد تن فولاد طی ۹ماه سال ۲۰۲۳در جهان

- بازار سنگ آهن چین در ثبات

- قیمت طلای جهانی کاهش یافت

- بازارهای جهانی فولاد در انتظار

- دومین صعود هفتگی طلا رقم خورد

- قیمت طلای جهانی افزایش یافت

- اشتغالزایی معدن سنگ آهن آنومالی شمالی با افتتاح طرحهای توسعهای

- افت چشم انداز تقاضای جهانی فولاد

- قیمت طلای جهانی افزایش یافت

- سقوط طلای جهانی از اوج!

- طلای جهانی در اوج ماندنی است؟

- فراز و فرود در بازارهای جهانی فولاد

- مسیر طلای جهانی عوض شد

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی افزایش یافت

- قیمت طلای جهانی کاهش یافت

- نابودی یک میلیون شغل در بخش زغالسنگ

- افت ۱۵ دلاری قیمت فلز نقره ای

- مس به کانال هشت هزار دلاری برگشت

- قیمت جهانی طلا کاهش یافت

- افزایش قیمت طلا در بازار جهانی

- روند نزولی طلای جهانی تمام میشود؟

- از بازارهای جهانی فولاد چه خبر؟

- مس کمتر از ۸هزار دلار قیمت خورد

- قیمت طلای جهانی افزایش یافت

- افزایش قیمت جهانی طلا

- قیمت جهانی طلا افزایش یافت

- رشد ۱۴ درصدی تولید گندله سنگ آهن در پنج ماه امسال

- تولیدکنندگان دل خوشی از حوالههای رانتی ندارند

- طلای جهانی کاهشی شد

- قیمت جهانی طلا کاهش یافت

- طلای جهانی خیال افزایش ندارد

- سنگ آهن صعودی شد

- فراز و فرود در بازارهای جهانی فولاد

- تداوم روند نزولی قیمت طلای جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش اندک قیمت طلا در بازار جهانی

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی طلا کاهش یافت

- تولید جهانی فولاد از یک میلیارد و ۲۵۰ میلیون تن عبور کرد

- دلار مانع از صعود طلای جهانی شد

- نوسان در بازار سنگ آهن چین

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی صعودی شد

- قیمت جهانی طلا افزایش یافت

- کاهش قیمت طلا در بازار جهانی

- رقابت غول های معدنی استرالیا در کاهش وابستگی به سنگ آهن

- قیمت جهانی طلا کاهشی ماند

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی طلا افزایش یافت

- گریز طلای جهانی از سقوط

- قیمت جهانی طلا افزایش یافت

- ادامه روند صعودی قیمت سنگ آهن در چین

- قیمت طلای جهانی کاهش یافت

- قیمت طلای جهانی کاهشی شد

- قیمت جهانی طلا افزایش یافت

- دولت چین به دنبال افزایش نظارت بر بازار سنگ آهن

- کاهش ۱۷ دلاری قیمت مس

- کاهش ۳ دلاری قیمت فلز نقره ای

- سنگ آهن کاهشی شد

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- افت تقاضای جهانی شمش روی

- افزایش قیمت طلا در بازار جهانی

- بازار سنگ آهن چین در چه حال است؟

- افزایش ۲۰۰ میلیون تنی ذخایر سنگ آهن

- طلای جهانی در اوج ماندنی است؟

- مردم سرمایههای خرد خود را به صنعت سنگ وارد کنند

- افزایش ۱.۸ درصدی قیمت طلا طی هفته گذشته

- قیمت جهانی طلا کاهش یافت

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی کاهشی شد

- طلای جهانی صعودی شد

- افزایش قیمت جهانی طلا

- رشد ۶ درصدی بازار سنگ آهن چین

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی، کاهشی به تعطیلات رفت

- کاهش قیمت جهانی طلا

- قیمت طلای جهانی افزایش یافت

- قیمت مس ۱٫۳ درصد افزایش یافت

- بازار سنگ آهن چین صعودی شد

- رشد ۵۳ دلاری قیمت فلز نقره ای

- افزایش قیمت طلا در بازار جهانی

- رشد داد و ستد جهانی سنگ آهن

- افزایش اندک قیمت جهانی طلا

- افزایش ۱۰ درصدی تولید گندله سنگ آهن شرکت های بزرگ

- قیمت آلومینیوم ۲۸ دلار کاهش یافت

- رشد قیمت مس در بورس فلزات لندن

- طلای جهانی در سراشیبی ماند

- افزایش قیمت طلا در بازار جهانی

- بازار سنگ آهن در چه حال است؟

- قیمت طلای جهانی افزایش یافت

- افت ۱٫۵ درصدی قیمت آلومینیوم

- قیمت مس ثابت ماند

- سنگ آهن در چین ارزان تر شد

- بازار جهانی طلا کاهشی ماند

- تحلیل قیمت مس و روی در بازارهای جهانی

- قیمت جهانی طلا کاهش یافت

- فراز و فرود در بازارهای جهانی فولاد

- طلای جهانی در قعر

- قیمت جهانی طلا افزایش یافت

- سنگ آهن در چین گران شد

- قیمت جهانی طلا کاهش یافت

- کاهش قیمت طلای جهانی

- ترس در بازار طلای جهانی

- افزایش ۷.۸ درصدی تولید جهانی کنسانتره مس

- پیشبینی بازار طلای جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش رتبه اعتباری آمریکا عامل صعود طلا شد

- دلار طلای جهانی را به زمین زد

- افزایش ۳۴ دلاری قیمت آلومینیوم

- افزایش ۰٫۵ درصدی قیمت جهانی مس

- قیمت طلای جهانی کاهش یافت

- پیشبینی بازارهای جهانی طلا

- ادامه روند کاهشی بازارهای جهانی فولاد

- طلای جهانی دوباره جهش کرد

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- رشد هشت دلاری قیمت مس

- قیمت آلومینیوم افزایشی شد

- قیمت طلای جهانی افزایش یافت

- قیمت طلای جهانی کاهش یاقت

- ادامه روند نزولی بازارهای جهانی فولاد

- طلای جهانی ۲۰۰۰ دلاری میشود؟

- طلا در صدر و دلار در قعر

- کاهش قیمت طلای جهانی

- افت ۲٫۲ درصدی قیمت مس

- کاهش ۳۰ دلاری قیمت فلز نقره ای

- قیمت جهانی طلا افزایش یافت

- طلای جهانی کاهشی شد

- نگاهی به آخرین تحولات بازار سنگ آهن چین

- ادامه روند کاهشی بازارهای جهانی فولاد

- کاهش ۱۱ دلاری قیمت آلومینیوم

- فلز سرخ رشد کرد

- طلا با کاهش قیمت به تعطیلات رفت

- قیمت جهانی طلا افزایش یافت

- طلای جهانی به همراه فلزات گرانبها به اوج رفت

- ورود زغالسنگ ایران به بازارهای جهانی

- بهبود قیمت سنگ آهن در چین

- قیمت جهانی طلا افزایش یافت

- فلز سرخ کاهشی شد

- سنگ آهن در چین ارزان تر شد

- افزایش قیمت طلا در بازار جهانی

- کاهش ۷ درصدی طلای جهانی

- بهبود تقاضای جهانی زغال سنگ

- پیشبینی بازارهای جهانی طلا

- معامله ۷۴۹ هزار تن محصول در بورس کالا

- بازارهای جهانی فولاد در مدار نزول

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا ثابت ماند

- طلای جهانی بالاخره کجا میرود؟

- افت قیمت سنگ آهن چین

- قیمت آلومینیوم کاهش یافت

- افت ۶ دلاری قیمت مس

- کاهش قیمت طلا در بازار جهانی

- قیمت جهانی طلا افزایش یافت

- ایران سهم اندکی در بازارهای بینالمللی سنگ جهان دارد

- قیمت جهانی طلا کاهش یافت

- نگاهی به عرضه و تقاضای جهانی سرب و روی

- بازارهای جهانی فولاد همچنان در رکود

- پیشبینی بازارهای جهانی طلا تا سال ۲۰۲۵

- قیمت جهانی طلا امروز

- سقوط پلکانی طلای جهانی به قعر رسید

- سنگ آهن خود را بالا کشید

- تقویت دلار به طلای جهانی مجال صعود نداد

- بازار سنگ آهن چین در رکود

- قیمت جهانی طلا افزایش یافت

- اجرای طرحهای پژوهشگران در مجتمع سنگآهن سنگان خواف

- قیمت جهانی طلا افزایش یافت

- پایان هفته سخت طلا تمام میشود؟

- چالش جدید برای خودروهای الکتریکی

- کاهش ۵.۱ درصدی تولید جهانی فولاد

- بزرگترین کاهش هفتگی طلا در چهار ماه گذشته

- قیمت جهانی طلا افزایش یافت

- گرما به بازار جهانی طلا و دلار نرسید

- افت قیمت سنگ آهن در چین

- قیمت جهانی طلا کاهش یافت

- پروژههای سنگآهن مرکزی ایران نیازمند۵۰هزار میلیارد تومان سرمایهگذاری است

- معامله حدود ۹۰۰ هزار تن محصولات زنجیره سنگ آهن در بورس کالا

- بازارهای جهانی فولاد در ثبات

- افزایش امیدواری در بازار سنگ آهن چین

- طلای جهانی تغییر مسیر داد

- ریزش غافلگیرکننده طلای جهانی با صعود دلار

- افزایش ۷.۵ درصدی تولید جهانی کنسانتره مس

- قیمت جهانی طلا افزایش یافت

- طلای جهانی با صعود دلار نزول کرد

- ثبت تولید بدون تغییر آلومینیوم در ماه آوریل

- ۲۰۰ هزار تن کنسانتره سنگ آهن در بورس کالا

- کاهش تولید جهانی آلومینا در ماه آوریل

- نگاهی به بازار سنگ آهن چین

- بازار جهانی فولاد در آرامش

- قیمت جهانی طلا کاهش یافت

- طلا جایگاه پادشاهی را ترک نکرد

- بیشترین ذخایر سالهای آینده چیست؟

- صعود طلای جهانی و کاهش دلار

- پایان مقاومت طلای جهانی و ریزش دوباره قیمت

- حرکت بازار جهانی پالادیوم به سمت مازاد

- کاهش قیمت طلای جهانی

- بهبود بازار سنگ آهن در چین

- بازار جهانی فولاد در رکود

- طلای جهانی سقوط کرد

- تصویب لایحه سقفبدهی ایالاتمتحده طلا را پایین کشید

- روند کاهشی قیمت مس در بازارهای جهانی

- رکود تقاضای فولاد و افت قیمت سنگ آهن در چین

- قیمت جهانی طلا کاهش یافت

- طلای جهانی همچنان کاهشی است

- تنها ایران و دو کشور دیگر در دوران کرونا رشد تولید فولاد داشتند

- طلای جهانی دوباره ۲۰۰۰ دلاری خواهد شد؟

- معامله بیش از یک میلیون تن محصولات زنجیره سنگ آهن در بورس کالا

- قیمت فولاد در بازارهای جهانی متزلزل شد

- طلای جهانی در مسیر سومین کاهش هفتگی

- قیمت جهانی طلا افزایش یافت

- پرواز دلار مانع اوجگیری طلا شد

- بازار جهانی ورق در رکود

- افزایش قیمت جهانی طلا

- رشد ۶ درصدی تولید ایران و افت ۲.۴ درصد تولید جهانی در آوریل۲۰۲۳

- چرا طلا هنوز جذاب است؟

- بازار روی سربه زیر شد

- افزایش قیمت زغال سنگ در بازارهای جهانی

- نیکل در سراشیبی قیمت

- صادرات سنگ کمتر از ۲۰۰ میلیون دلار است

- ادامه روند کاهشی بازارهای جهانی فولاد

- افت قیمت سنگ آهن در چین

- اکتشاف مجموعههای معدنی؛ اتفاقی بزرگ در حوزه معدنی شرکت سنگ آهن

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- طلای جهانی در سرازیری ترمز کرد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- معامله ۶۳۴ هزار تن سنگ آهن در بورس کالا

- کاهش تولید جهانی آلومینا در ماه مارس

- ادامه روند نزولی بازارهای جهانی فولاد

- قیمت جهانی طلا کاهش یافت

- دلار افت کرد؛ طلای جهانی دوباره جذاب شد

- سنگ آهن ارزان شد

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایشی شد

- افت ۷.۲ درصدی مصرف فولاد اروپا طی سال ۲۰۲۲

- تقاضای جهانی فولاد افزایشی می شود

- عبور ۸.۲ درصدی از برنامه تولید کلوخه سنگ آهن سیرجان

- احیای واحدهای در آستانه تعطیلی بخش معدن به کمک سازوکار بورس کالا

- بازارهای جهانی فولاد کاهشی شدند

- طلای جهانی عقبنشینی کرد

- عرضه ۲.۱ میلیون تن محصولات زنجیره سنگ آهن در بورس کالا

- قیمت جهانی طلا کاهش یافت

- طلای جهانی به اوج رسید

- طلای جهانی ثابت ماند

- قیمت جهانی طلا به ۲۰۰۰ دلار میرسد؟

- بهای مس در کف چهار ماهه

- طلای جهانی با ترمز دلار پایین آمد

- پیشبینی بازارهای جهانی طلا

- فروش سنگ آهن و وکیوم باتوم در تالار حراج باز بورس کالا

- کاهش قیمت انواع فلزات در سال ۲۰۲۳

- روند کاهشی قیمت ها در بازارهای جهانی فولاد

- چشم انداز مبهم بازار سنگ آهن

- کردستان رتبه پنجم کشور را از لحاظ ذخیره سنگ آهن دارد

- طلا در بازار جهانی بالاتر میرود؟

- افزایش قیمت جهانی طلا

- فرود دلار و صعود طلای جهانی

- بازار سنگ آهن در رکود

- شکاف در عرضه و تقاضای جهانی مس

- قیمت جهای طلا کاهش یافت

- روند صعودی طلای جهانی آغاز شد

- قیمت طلای جهانی کاهش یافت

- پایان روزهای خوش طلا!

- کاهش ۱۷.۵ درصدی تولید فولاد در خاورمیانه

- قیمت جهانی طلا به سراشیبی رسید

- نگاهی به تحولات بازار جهانی ورق گرم

- چشم انداز مثبت نسبت به بازار جهانی فولاد

- معامله ۱۵ هزار تن کنسانتره سنگ آهن در تالار صادراتی بورس کالا

- قیمت جهانی طلا کاهش یافت

- صعود طلای جهانی با افول دلار

- قیمت جهانی طلا افزایش یافت

- تولید آلومینیوم جهان در سال ۲۰۲۲میلادی به ۶۹ میلیون تن افزایش یافت

- منتظر صعود بعدی طلای جهانی باشیم؟

- طلا از دلار جلو افتاد

- قیمت جهانی طلا افزایش یافت

- رکورد بالاترین میزان استخراج و باطله برداری در سنگآهن مرکزی ایران

- قیمت جهانی طلا افزایش یافت

- کاهش قیمت ۲ درصدی جهانی میلگرد

- کاهش قیمت طلای جهانی

- رشد ۱۵ درصدی تولید جهانی کبالت در سال ۲۰۲۲ میلادی

- سنگآهن ۵۰ دلاری در ۲۰۲۳

- معامله ۵۳۵ هزار تن سنگ آهن در بورس کالا

- قیمت جهانی طلا کاهش یافت

- فرود طلا از اوج

- سنگ آهن ارزان تر شد

- تولید ۲۱.۸ میلیون تن کنسانتره مس در جهان طی سال ۲۰۲۲

- گذر طلا از کانال ۲۰۰۰ دلار

- طلای جهانی همچنان در مسیر نزولی

- ساخت کارخانه فرآوری مس «Florence Copper»

- سقوط آنی قیمت طلا در بازارهای جهانی

- عرضه نزدیک ۲ میلیون تن محصولات زنجیره سنگ آهن در بورس کالا

- ایران در بین ۱۰ غول صنعت سیمان جهان

- ترمز طلای جهانی در حوالی ۲۰۰۰ دلار

- بازار طلای جهانی در مسیر بهترین عملکرد ماهانه

- کاهش قیمت طلای جهانی

- قیمت جهانی طلا امروز چگونه است؟

- قیمت جهانی طلا صعودی شد

- افزایش قیمت جهانی مس

- تثبیت جایگاه ایران در رتبه هشتم تولید سیمان جهان

- قیمت جهانی طلا کاهش یافت

- طلا بالا رفت؛ دلار پایین آمد

- منتظر کاهش قیمت طلای جهانی باشیم؟

- صعود جهانی طلا و دلار در کنار هم

- کاهش قیمت طلا در بازار جهانی

- طلای جهانی جذاب بازار شد

- تولید آلومینیوم جهان در سال ۲۰۲۲میلادی به ۶۹ میلیون تن افزایش یافت

- طلای جهانی همچنان میتازد

- بالانشینی طلای جهانی فرصت اوج را از دلار گرفت

- ثبت صعود در بزرگترین تولیدکننده آلومینیوم جهان

- تداوم صعود طلا در بازار جهانی

- طلای جهانی همچنان اوج میگیرد

- واردات سنگآهن چین افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- برنده بازار رقابت با طلا چیست؟

- جهش غیرمنتظره در بازار طلای جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش قیمت طلا در بازار جهانی

- بررسی نقاط قوت و فرصتهای پیش روی صنعت سنگ آهن در ایران

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- گامهای صعودی طلای جهانی ادامه دارد؟

- بازارهای جهانی فولاد صعودی شدند

- سنگ آهنی ها دست پر به بورس کالا آمدند

- ریزش دلار و صعود غافلگیرکننده طلای جهانی

- سبقت دوباره دلار و عقبنشینی طلای جهانی

- صعود قیمت طلای جهانی

- قیمت جهانی طلا کاهش یافت

- ذخایر جدید سنگ آهن در ایران مرکزی کشف شد

- معرفی غولهای تولیدکننده مس جهان

- اوجگیری دلار مانع از رشد طلای جهانی شد

- بازار طلای جهانی از دلار عقب افتاد

- معامله ۲۵۰ هزار تن کنسانتره سنگ آهن در تالار حراج باز بورس کالا

- بازارهای جهانی فولاد افزایشی شدند

- قیمت طلای جهانی کاهش یافت

- طلا ذره ذره آب شد

- صعود ایران به جایگاه نهم تولید جهانی فولاد

- طلای جهانی همچنان صعودی است

- قیمت طلای جهانی افزایش یافت

- قیمت طلای جهانی کاهش یافت

- سنگ آهنی ها دست پر به بورس کالا آمدند

- قیمت جهانی طلا امروز ۱۴۰۱/۱۱/۲۹

- قیمت جهانی طلا امروز ۱۴۰۱/۱۱/۲۸

- دلار در فراز و طلا در فرود

- افزایش قیمت طلای جهانی با کاهش نرخ دلار

- زمین لرزه ترکیه یک سوم ظرفیت تولید فولاد را فلج کرد

- افزایش قیمت طلای جهانی

- قیمت طلای جهانی کاهشی شد

- گزارش هفتگی بازارهای جهانی فولاد

- بازار طلای جهانی تحت فشار است

- بازار طلای جهانی کاهشی شد

- صعود قیمت طلای جهانی

- بازار سنگ آهن در سرازیری

- تولید جهانی نیکل صعود کرد

- کاهش ارزش دلار و افزایش طلای جهانی

- ورود نخستین محموله سنگ آهن معدن ققنوس به ذوب آهن

- بازار طلای جهانی با کاهش دلار گرم شد

- ترمز دلار عامل صعود دوباره طلای جهانی شد

- بازارهای جهانی فولاد در مسیر صعود

- پیشبینی بازارهای جهانی طلا

- قیمت طلای جهانی کاهش یافت

- قیمت طلای جهانی بالا رفت

- طلای جهانی اوج گرفت

- طلا محدود شد

- رشد اندک قیمت طلا در بازار جهانی

- برگ برنده فلزات گرانبها به کدام رسید؟

- پیشبینی قیمت هفتگی طلا در جهان

- گزارش هفتگی بازارهای جهانی فولاد

- کاهش سوددهی غول های فولادی شرق آسیا

- طلای جهانی در مسیر رسیدن به ششمین افزایش هفتگی

- عرضه ۲.۸ میلیون تن گندله، کنسانتره و سنگ آهن دانه بندی در بورس کالا

- قیمت جهانی طلا کاهش یافت

- طلای جهانی نزدیک به اوج ۹ ماهه ثابت شد

- طلای جهانی محدود معامله شد

- طلا برنده مسابقه با دلار خواهد شد؟

- برگزاری ششمین همایش بین المللی سنگ آهن ایران

- کاهش دلار جهانی و صعود ادامهدار طلا

- طلای جهانی با کاهش ارزش دلار صعود کرد

- عرضه گندله سنگ آهن در تالار صادراتی بورس کالا

- صادرات سنگ آهن ما زیر صفر است

- رشد ۱۳۱ درصدی استخراج سنگ آهن در سنگان

- معامله صادراتی ۳۵ هزار تن کنسانتره سنگ آهن در بورس کالا

- کاهش ۲.۱ درصدی تولید فولاد چین در سال ۲۰۲۲

- بازار طلای جهانی رکوردار خواهد شد؟

- سنگ آهنی ها دست پر به بورس کالا آمدند

- منتظر طلای ۲۰۰۰ دلاری باشیم؟

- طلای جهانی صعود کرد

- بازار طلای جهانی دوباره صعودی خواهد شد؟

- سنگ آهن سقوط کرد

- کاهش قیمت طلای جهانی

- قیمت طلای جهانی همچنان در اوج

- اولین عرضه کنسانتره سنگ آهن در تالار صادراتی بورس کالا

- قیمت طلای جهانی به ۲۰۰۰ دلار میرسد؟

- فراز و نشیب در بازارهای جهانی فولاد

- عرضه ۲.۲ میلیون تن محصولات زنجیره سنگ آهن در بورس کالا

- طلای جهانی پیش از تعطیلی به قله اوج صعود کرد

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی پس از اوجگیری دوباره ترمز کشید

- طلای جهانی به دست انداز رسید

- چشم امید بازار سنگ آهن به بهبود تقاضای فولاد

- کاهش موجودی و افزایش تقاضا قیمت آلومینیوم را صعودی کرد

- سوز سرما به بازار طلای جهانی رسید

- استقبال گرم طلای جهانی با صعود از بازار

- پیشبینی بازار طلای جهانی

- سختگیری چین برای مقابله با سفته بازی در بازار سنگ آهن

- دلایل افزایش قیمت مس در بازارهای جهانی

- افزایش ۱۳.۵ درصدی تولید سنگ آهک پیربکران

- قیمت طلای جهانی در اوج خواهد ماند؟

- قیمت طلای جهانی بالا رفت

- طلای جهانی ترمز کشید

- طلای جهانی در سال ۲۰۲۳ چه می کند؟

- قیمت طلای جهانی با اوج به بازار آمد

- بیش از دو میلیارد تن ذخایر سنگ آهن داریم

- لزوم حرکت به سمت معدنکاری سبز در کشور

- بزرگترین کاهش قیمت مس از سال ۲۰۱۸

- ذخایر سنگآهن کشور بیش از ۲.۳ میلیارد تن است

- پیش بینی از بازار جهانی طلا

- فراز و فرود در بازارهای جهانی فولاد

- افت ۵ درصدی صادرات جهانی سنگ آهن در سال ۲۰۲۲

- طلا یا دلار؛ انتخاب برتر سال ۲۰۲۳ کدام است؟

- افزایش ۳.۴ درصدی تولید کنسانتره مس در جهان طی ۱۰ ماهه ۲۰۲۲

- درخشش طلا در سال ۲۰۲۳ حتمی است؟

- قیمت طلای جهانی با افزایش ارزش دلار کاهش یافت

- قیمت جهانی طلا افزایش یافت

- چالش های قیمتی پیش روی فلزات در سال ۲۰۲۳

- تامین مالی ۵۰۰ میلیارد تومانی یک شرکت سنگ آهنی در بورس کالا

- تلاش قیمت جهانی طلا به کجا خواهد رسید؟

- معامله ۳۳۰ هزار تن محصولات زنجیره سنگ آهن در بورس کالا

- گزارش هفتگی بازارهای فولاد منتشر شد

- قیمت طلای جهانی افزایش یافت

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی در روز اول زمستان

- افزایش خوراک سنگ آهن با بهره برداری از معادن کم مقدار

- کاهش قیمت سنگ آهن در چین همزمان با افزایش آمار کرونا

- طلای جهانی در اوج یک هفتهای

- ادامه داستان سنگ آهن و کرونا در چین

- افت ۱.۲ درصدی قیمت آلومینیوم در بورس لندن

- رشد ۱۰۰ دلاری قیمت مس

- کاهش قیمت طلا در بازار جهانی

- واردات آلومینیوم چین کاهشی شد

- طلای جهانی به همراه فلزات گرانبها صعودی شد

- پناهگاه امن از آن طلا می شود؟

- رکورد مصرف زغالسنگ امسال شکسته می شود

- بهبود در بازارهای جهانی فولاد

- پیشبینی بازارهای جهانی طلا

- طلای جهانی جایش را به دلار خواهد داد؟

- ثبات در بازار طلای جهانی

- قیمت مس افزایش یافت

- طلا باز هم اول میشود

- بازار طلای جهانی در سکوت

- افزایش تولید جهانی آلومینا در ماه اکتبر

- تولیدکنندگان آلومینیوم چینی در انتظار تعرفه جدید آمریکاییها

- قیمت آلومینیوم ۱۵ دلار کاهش یافت

- رکود جهانی اقتصاد به نفع بازار طلا خواهد بود؟

- بازارهای جهانی فولاد صعودی شد

- آیا طلای جهانی آماده پرواز است؟

- کمبود جهانی مس در راه است

- قیمت طلای جهانی ترمز کشید!

- کشف نرخ آهن اسفنجی با سازوکار شفاف بورس کالا

- قیمت جهانی طلا افزایش یافت

- عرضه ۱۰۰ هزار تن کنسانتره سنگ آهن در تالار حراج باز

- افزایش جهانی قیمت طلا و دیگر فلزات ارزشمند بازار

- بُرد دوباره طلا در مقابل دلار جهانی

- قیمت طلای جهانی در تلاش برای حفظ سطح ۱۸۰۰ دلار

- معامله ۲۰۰ هزار تن کنسانتره سنگ آهن در تالار حراج باز

- بازارهای جهانی فولاد در مسیر بهبود

- عرضه یک میلیون و ۲۰۰ هزار تن سنگ آهن کلوخه و گندله سنگ آهن

- چین در مسیر کاهش واردات سنگ آهن؛ پروژه های جدید تولید در راه است

- پیشبینی بازارهای جهانی طلا

- قیمت طلای جهانی اندکی کاهش یافت

- طلای جهانی به بالاترین حد در دو هفته اخیر رسید

- قیمت سنگ آهن صعودی شد

- قیمت جهانی طلا افزایش یافت

- نگرانی های کرونایی در بازار سنگ آهن چین

- بازار طلای جهانی سرد شد

- روند رو به بهبود تولید فولاد جهان عرب

- افزایش ۷۹ دلاری قیمت مس

- رشد اندک قیمت آلومینیوم در بازارهای جهانی

- بازارهای جهانی فولاد به کدام سو رفتند؟

- محرک صعود بازار طلای جهانی چیست؟

- طلای جهانی مسیر صعود را در پیش گرفته است

- بازار طلای جهانی در خواب زمستانی

- افت ۴ درصدی تولیدجهانی فولاد در ۱۰ ماه نخست ۲۰۲۲ میلادی

- پلاتین نایاب میشود؟

- با توقف رشد دلار، طلا افزایش یافت

- دولت هند عوارض صادراتی برروی فولاد، سنگ آهن و گندله را برداشت

- جهان در آستانه مواجهه با کمبود شدید نقره

- بازار سنگ آهن چین امیدوارتر از گذشته

- سقوط طلای جهانی دنبالهدار شد

- پیش بینی بازارهای جهانی طلا

- فراز و نشیب در بازارهای جهانی فولاد

- افزایش ۳.۳ درصدی تولید کنسانتره مس در جهان

- عرضه ۱.۲ میلیون تنی سنگ آهنی ها و فولادی ها در بورس کالا

- بازار طلای جهانی همچنان تحت فشار

- نقره؛ بزرگترین کسری چند دهه اخیر!

- طلای جهانی در مسیر کاهش اندکی بالا رفت

- افزایش ۳.۳ درصدی تولید کنسانتره مس در جهان طی ۸ ماهه ۲۰۲۲

- طلای جهانی همچنان صعودی

- عقبنشینی مس از قله پنج ماهه

- طلای جهانی در سربالایی معلق شد

- هدف "گروه منابع معدنی چین"؛ نفوذ بر عرضه کنندگان سنگ آهن

- طلای جهانی در اوج نماند

- یک پیشبینی از بازار طلای جهانی

- کاهش محدودیت های کرونایی و رشد قیمت سنگ آهن در چین

- رشد ۴.۷ درصدی قیمت مس

- بهای آلومینیوم ۱۳۸ دلار بالا رفت

- ۴۲ کیلوگرم شمش طلا در سبد خریداران بورس کالا

- ادامه روند کاهشی در بازارهای جهانی فولاد

- تالار حراج باز بورس کالا میزبان عرضه ۹۸۷ هزار تن سنگ آهن

- طلای جهانی در مسیر صعود

- طلای جهانی در اوج ترمز کشید

- مس در سقف دو ماهه

- قیمت طلای جهانی دوباره در جا زد

- سقوط طلای جهانی از اوج

- بازارهای فولاد همچنان در مسیر کاهش

- سقوط در تولید غول تولید مس جهان

- طلا قهرمان این ماه خواهد بود؟

- رکود بازار جهانی سنگ آهن عمیق تر می شود

- عرضه ۱.۵ میلیون تن محصولات زنجیره سنگ آهن در بورس کالا

- به افزایش قیمت کوتاهمدت بازار طلا خوش بین باشیم؟

- قیمت جهانی طلا افزایش یافت

- افزایش تولید جهانی آلومینا در ماه سپتامبر

- افزایش قیمت طلای جهانی با عقب نشینی دلار

- ترمز همزمان دلار و طلای جهانی

- افزایش ۲۷ درصدی تولید فولاد ایران در شهریور

- ذخایر سنگآهن تا ۱۵ سال دیگر تمام میشود

- طلا از آزمایش سربلند بیرون میآید؟

- سنگ آهن به ۸۰ دلار نزدیک می شود

- بازارهای جهانی فولاد در سرازیری

- عرضه ۲ میلیون تن محصولات زنجیره سنگ در بورس کالا

- طلا روی لبه چاقو!

- طلای جهانی آماده پرواز شد

- سنگ آهن کمتر از ۹۰ دلار شد

- طلای جهانی در خط ممتد

- کاهش ۴.۳ درصدی تولید جهانی فولاد طی ۹ ماهه سال ۲۰۲۲ میلادی

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی ناامید از دلار در جا زد!

- زغال سنگ چگونه از بحران انرژی عمر دوباره گرفت؟

- فرصت رشد سودآوری سنگآهنیها در ۳ ماهه پایانی سال با یک پیش فرض

- قیمت طلا به کانال ۱۴۰۰ دلار میرسد؟

- مصرف جهانی فولاد کاهش یافت

- بازارهای جهانی فولاد در سرازیری

- بازار طلا شکوفا خواهد شد؟

- قیمت جهانی طلا کاهش یافت

- پیشبینی افزایش ۱۰ درصدی قیمت طلا در سال آینده میلادی

- تولید ۹۰میلیون تنی سنگ آهن واله

- قیمت طلای جهانی با ترمز دلار کاهش یافت

- سمت و سوی مس در بازارهای بینالملل

- کاهش ۷۱ دلاری قیمت آلومینیوم

- مس در بازارهای جهانی ۲۷ دلار گران شد

- طلای جهانی با تزلزل دلار ثابت شد

- قیمت سنگ آهن در ثبات نسبی

- افزایش قیمت طلا در بازار جهانی

- چشم انداز تیره و تار بازار جهانی سنگ آهن

- افت ۱.۴ درصدی قیمت آلومینیوم

- پیشبینی بازارهای جهانی از کاهش قیمت طلا

- پیشبینی بازارهای جهانی طلا

- عرضه ۶۶۵ هزار تن گندله سنگ آهن در بورس کالا

- عاملی که سهم اندک ایران از بازار ۳۲ میلیارد دلاری تجارت سنگ را تهدید میکند

- قیمت جهانی طلا افزایش یافت

- افزایش اندک قیمت طلا در بازار جهانی

- طلا در برابر دلار ترمز کشید

- وضعیت مس در بازار های جهانی

- استخراج ۱۰.۸ میلیون تن سنگ آهن از سنگان؛ رشد عملکرد ۲۶ درصد

- عرضه یک میلیون و ۳۰۰ هزار تن سنگ آهن و فولاد در بورس کالا

- هفته طلایی برای طلای جهانی

- تقاضای فزاینده انرژی های تجدیدپذیر و برآورد رشد تقاضای فولاد

- کاهش قیمت طلا در بازار جهانی

- نوسان غیرآهنیها در کف با سیگنال روسی

- افت شدید صادرات سنگ آهن و گندله هند

- روسیههراسی آلومینیوم را گران کرد

- نوسان فلزیها میان دادههای شرقی و غربی

- با افزایش ارزش دلار، طلا از اوج عقبنشینی کرد

- افزایش قیمت طلا در بازار جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش ۲۰ درصدی قیمت طلا

- قیمت جهانی طلا کاهش یافت

- خطر سقوط به کانال ۱۵۰۰ دلار بیخ گوش طلا!

- کاهش ۲۰ درصدی قیمت طلای جهانی از زمان اوج

- چین عامل کاهش قیمت سنگآهن و فولاد شد

- انتظار بازار طلای جهانی پشت چراغ قرمز نرخ بهره

- ریزش فلزات گرانبها و رکود طلای جهانی

- قیمت طلای جهانی کاهش یافت

- بازار سنگ آهن چاره ای جز بهبود ندارد

- نگاهی به بازار سنگ آهن چین

- عرضه ۷۷۰ هزار تن گندله سنگ آهن در بورس کالا

- تورم داغ و بازار طلای سرد

- قیمت جهانی طلا کاهش یافت

- آلومینیوم صعودی شد

- افزایش ۲۰۴ دلاری قیمت فلز سرخ

- مشارکت جدید سنگ آهنی استرالیا و چین

- سنگ آهن در مدار صعود

- بازار جهانی مقاطع وضعیت مطلوبی ندارد

- افزایش ۸ دلاری قیمت آلومینیوم

- مس ۴۱ دلار گران شد

- قیمت طلای جهانی تا پایان سال چقدر خواهد شد؟

- قیمت جهانی طلا کاهش یافت

- قیمت طلای جهانی کاهش یافت

- بازار فولاد چین همچنان در نوسان

- سنگ آهن از مرز ۱۰۰ دلار عبور کرد

- معرفی غولهای برتر طلا در سه ماهه دوم ۲۰۲۲

- صعود ۱.۱ درصدی قیمت آلومینیوم

- کلید صعود طلا مشخص شد

- افزایش ۱۷۶ دلاری قیمت مس

- بازارهای جهانی فولاد در مسیر صعود

- قیمت جهانی طلا افزایش یافت

- افت ۱.۳ درصدی قیمت آلومینیوم

- افزایش ۵۴ دلاری قیمت مس

- طلای جهانی به کانال ۱۶۰۰ وارد شد

- کاهش ۱۸ دلاری قیمت آلومینیوم

- رشد حدود یک درصدی قیمت مس در بازارهای جهانی

- کلید قفل کمبود پلاتین پیدا شد!

- سقوط آزاد قیمتی فلزات پایه شدت گرفت

- افزایش صادرات سنگ آهن برزیل

- گزارش هفتگی بازارهای جهانی فولاد

- بازار سنگ آهن چین باز هم نزولی شد

- عرضه ۴۸۸ هزار تن محصولات زنجیره سنگ آهن در بورس کالا

- بازار طلای جهانی در وضعیت متزلزل

- همزمانی کاهش قیمت و فروش سنگ آهن در بنادر چین

- قیمت طلای جهانی اندکی بالا رفت؛ اما دلار در اوج ماند

- مس در بازار جهانی با ۳.۳۹ درصد کاهش به ۷۸۶۲ دلار رسید

- کاهش ۳.۶ درصدی قیمت آلومینیوم

- افت ۴۰۴ دلاری قیمت مس

- سقوط ادامهدار طلای جهانی

- بازگشت قیمت مس به زیر ۸۰۰۰ دلار

- مازاد عرضه نیکل، کبالت و لیتیم در بازارهای جهانی

- آینده معادن به هوشمندسازی گره خورده است

- بازی غول های سنگ آهن برای جلوگیری از کاهش قیمت

- عقبنشینی دلار مجال افزایش به طلا داد

- اجرای ۲ طرح توسعه ای در مجتمع سنگ آهک پیربکران پس از واگذاری

- کاهش قیمت طلا در بازار جهانی

- حاشیه سود پایین و کاهش تولید فولادسازان جهان

- غول تولید مس جهان در سراشیبی

- طلای جهانی این هفته به کجا میرسد؟

- بازار بیلت آسیا در رکود

- افت و خیز در بازارهای جهانی فولاد

- نگاهی به آخرین تحولات بازار سنگ آهن

- افزایش ۵۱ دلاری قیمت آلومینیوم

- رشد ۰.۷ درصدی قیمت مس در بازارهای جهانی

- افزایش قیمت طلای جهانی و سایر فلزات ارزشمند

- تضاد چشم انداز کوتاه مدت سنگ آهن با خوش بینی های بلند مدت

- نوسان بهای آلومینیوم و رسیدن به کف قیمتی جدید

- کاهش قیمت؛ پیشبینی این هفته قیمت طلای جهانی

- افزایش ۷ درصدی تولید گندله سنگ آهن شرکت های بزرگ

- فراز و فرود در بازارهای جهانی فولاد

- عرضه ۶۴۹ هزار تن سنگ آهن دانه بندی و کنسانتره در بورس کالا

- طلای جهانی از پرواز جا ماند!

- صعود طلای جهانی تحت تاثیر کاهش دلار

- برق عامل سقوط سنگآهن چین

- افزایش ۲.۲ درصدی قیمت آلومینیوم

- قیمت مس ۱۲۶ دلار بالا رفت

- کاهش محدودیت های انرژی عامل رشد تولید آلومینیوم چین

- مسیر قیمت طلای جهانی به کدام سو خواهد رفت؟

- افت ۲.۵ درصدی قیمت مس

- آلومینیوم ۷۹ دلار ارزان شد

- کاهش ذخایر طلای ونزوئلا رکود ۵۰ ساله را شکست

- طلا به همراه نقره و پلاتین سقوط کرد

- سمت و سوی مس در بازار بینالملل

- قیمت طلای جهانی از افزایش بیشتر جا ماند

- رشد هفتگی ۳ درصدی قیمت مس به دلیل چشمانداز تورمی

- نقش طلا در بازنشانی پولی جهانی

- آهن اسفنجی و گندله سنگ آهن در سبد خریدارن بورس کالا

- از بازارهای جهانی فولاد چه خبر؟

- طولانیترین روند صعودی برای طلای جهانی ثبت شد!

- قیمت مس ۷۵ دلار کاهش یافت

- قیمت جهانی طلا افزایش یافت

- صعود قیمت آلومینیوم در بازارهای جهانی

- رشد ۱۳۶ دلاری قیمت مس

- سقوط طلا در بحبوحه اعلام تورم آمریکا

- جهش بی سابقه قیمت روی در بازارهای جهانی

- مس ۱۸۸ دلار گران شد

- فراز و فرود در بازارهای جهانی فولاد

- رشد ۷۳ دلاری قیمت آلومینیوم

- زنجیره تولید مس جهانی در مسیر افزایشی

- افزایش قیمت طلای جهانی

- نگاه دولتی و دخالتهای غیرکارشناسی روی بهرهوری بخش معدن اثر منفی گذاشت

- مس ۱۱۱ دلار کاهش یافت

- قیمت طلای جهانی افزایش یافت

- انرژی گران تمایل به استخراج زغال سنگ را بیشتر کرد

- پیش بینی قیمت ۷۵ دلاری برای سنگ آهن در ۳ ماه آینده

- آلومینیوم ۱۷ دلار گران شد

- رشد ۱.۷ درصدی قیمت مس

- قیمت طلای جهانی اوج گرفت

- افزایش ۲۱ درصدی تولید گندله شرکت های بزرگ

- هشدار آژانس بین المللی انرژی از شروع مجدد عصر زغال سنگ در جهان

- از سرگیری فعالیت استرالیا و چین در پروژه سنگ آهن سیماندو گینه

- تاثیر شرایط بد جوی بر سوددهی شرکت های معدنی جهان

- چین به دنبال تقویت قدرت چانه زنی در بازار سنگ آهن

- سایه سیاست کووید صفر چین بر بازار سنگ آهن

- قیمت مس ۱.۱ درصد بالا رفت

- ادامه رکود در بازارهای جهانی فولاد

- افت ۰.۳ درصدی قیمت آلومینیوم

- کاهش سود غول تولیدکننده مس

- عرضه ۱.۲ میلیون تنی سنگ آهنی ها در بورس کالا

- روزهای طلایی طلا فرا رسید

- رشد ۱.۹ درصدی قیمت مس در بورس لندن

- افزایش اندک قیمت آلومینیوم

- جهش قیمت سنگ آهن به بالاترین حد دو هفتهای

- نگاهی به طرح ۲۶۰ میلیارد دلاری چین برای کنترل خرید سنگ آهن

- ذخیره قطعی سنگ آهن کشور ۳.۳ میلیارد تن است

- افت ۴ درصدی واردات سنگ آهن چین

- افزایش نرخ بهره فدرال رزرو، تعیینکننده مسیر طلا

- افزایش قیمت؛ پیش بینی برای این هفته طلای جهانی

- سنگ آهن همچنان کمتر از ۱۰۰ دلار معامله می شود

- ایران دهمین فولادساز دنیا در نیمه نخست ۲۰۲۲ شد

- رکود تقاضای محصولات فولادی در جهان

- رشد ۱.۴ درصدی قیمت آلومینیوم در بورس لندن

- جهان با کاهش تولید فولاد روبرو است

- رشد ۱.۹ درصدی قیمت مس

- عرضه ۱.۱ میلیون تن انواع محصول در بورس کالا

- طرح عظیم چین برای کنترل بازار سنگ آهن

- قیمت آلومینیوم ۳۴ دلار بالا رفت

- افزایش صادرات سنگ آهن استرالیا

- رشد ۳۲۰ دلاری قیمت مس

- صعود ۲.۴ درصدی قیمت آلومینیوم در بازارهای جهانی

- پیشبینی قیمت جهانی طلا

- سقوط سنگ آهن وارداتی به چین ادامه دار شد

- افت ۰.۴ درصدی قیمت آلومینیوم در بورس لندن

- نتیجه نظرسنجی هفتگی درباره روند قیمت جهانی طلا

- مس در آستانه ۶ هزار دلاری شدن

- قیمت جهانی طلا ثابت ماند

- بازار طلای جهانی همچنان سر به زیر است

- کاهش قیمت سنگآهن به دلیل تضعیف تقاضا در چین

- افت ۲.۱ درصدی قیمت مس

- قیمت آلومینیوم ۱۷ دلار افزایش یافت

- طلا به همراه سهام جهانی و فلزات ارزشمند بازار سقوط کرد

- دلار خریداران خارجی را از طلا دور کرد

- سنگ آهن، محصول جدید بازار گواهی سپرده بورس کالا

- قیمت مس ۴۵ دلار کاهش یافت

- افت ۰.۷ درصدی قیمت آلومینیوم

- فراز و فرود در بازارهای جهانی فولاد

- منتظر سقوط بیشتر طلا باشیم؟

- افزایش ظرفیت و تولید زنجیره مس جهانی در ۴ ماه نخست ۲۰۲۲ میلادی

- افت ۲۲۹ دلاری قیمت مس در بازارهای جهانی

- رشد ۴۹ درصدی استخراج سنگ آهن سنگان در بهار امسال

- دلار افتان و طلا خیزان شد!

- دلار و طلا ترمز کشیدند

- ترس از رکود بهای مس را پایین آورد

- پرواز دلار؛ فرود طلا

- سقوط بازارهای نقره

- طلا یا دلار؛ کدامیک پیروز بازار خواهد شد؟

- قیمت آلومینیوم ۱۳ دلار کاهش یافت

- سقوط سنگین مس و بازگشت به کانال ۷۰۰۰ دلار

- بازارهای جهانی فولاد نوسانی شدند

- قیمت جهانی طلا کاهش یافت

- رشد ۱.۸ درصدی قیمت مس در بازارهای جهانی

- پیش بینی رشد تولید سنگ آهن طی سال های آتی

- بازار سنگ آهن در انتظار تغییر واقعی تقاضا

- نگاهی به تحولات بازار جهانی زغال سنگ

- رشد ۰.۶ درصدی قیمت آلومینیوم

- رشد ۷۲ دلاری قیمت مس در بورس فلزات لندن

- فلزات صنعتی دوران سختی را می گذرانند

- معرفی غولهای برتر مس در سه ماهه اول ۲۰۲۲

- افت تولید جهانی فولاد در ماه می

- سقوط ادامهدار قیمت مس

- قیمت آلومینیوم ۴۴ دلار کاهش یافت

- نقطه جوش سقوط طلا

- اعتصابات بازار مس را نوسانی کرد

- حرکت روبه جلوی آلومینیوم

- قیمت طلای جهانی افت کرد

- سنگ آهن به ۱۱۰ دلار نزدیک می شود

- افت ۱۲ دلاری قیمت آلومینیوم در بورس فلزات لندن

- بازار آلومینیوم چه تاثیری از رویدادها میگیرد

- بازگشت مس به کانال هشت هزار دلار

- خریداران گاز مشتری زغال سنگ شدند

- کاهش تقاضا و افت قیمت آلومینیوم ادامه دار شد

- مس به زیر ۹۰۰۰ دلار کشیده شد

- بازار جهانی فولاد در پایین ترین سطح ۱۸ ماه اخیر

- پیشبینی قیمت نقره

- کاهش ۱.۱ درصدی قیمت آلومینیوم

- قیمت جهانی طلا کاهش یافت

- پیشبینی افزایش تقاضا برای مواد معدنی در دهههای آینده

- افت ناچیز قیمت آلومینیوم در بازارهای جهانی

- افت ۲۷ دلاری قیمت مس

- خطر تکرار قرنطینه در چین و افت بازار سنگ آهن

- قیمت مس ۲۴۷ دلار کاهش یافت

- افت ۴ درصدی قیمت آلومینیوم در بازارهای جهانی

- سنگ آهن ارزان شد

- احتمال توقف تولید فولاد کشور برای یک و نیم ماه

- قیمت آلومینیوم ۵۷ دلار افت پیدا کرد

- قرنطینه ۳ میلیون نفری قیمت مس را کاهش داد

- بارقههای امید در بازار طلای جهانی

- افزایش قیمت طلا محدود شد

- صنعت روی؛ کاهش تولید و افزایش قیمت در سه ماه نخست ۲۰۲۲

- بازارهای جهانی بیلت در ابهام

- فاصله ۲۶۰ دلاری فلز سرخ تا ۱۰ هزار دلاری شدن

- قیمت جهانی طلا کاهش یافت

- افزایش ۲۵۷ دلاری قیمت مس در بازارهای جهانی

- کاهش شدید قیمت آلومینیوم در بازارهای جهانی

- بازارهای جهانی فولاد کاهشی شد

- احتمال اختلال در بازار جهانی آلومینیوم در صورت تحریم روسال

- افزایش ظرفیت و تولید زنجیره مس جهانی طی ۳ ماهه نخست ۲۰۲۲ میلادی

- عملیات اجرایی پروژه روسازی راه دسترسی به معادن سنگ آهن اسمالون فردا آغاز می شود

- تقویت دلار و تضعیف طلا

- مس در پایین ترین تراز دو هفته ای

- چرا زغال سنگ حذف شدنی نیست؟

- طلا؛ آرامش پس از طوفان

- طلا وارد کانال ۲۳۰۰دلاری خواهد شد؟

- افت ۰.۱ درصدی قیمت آلومینیوم

- قیمت مس ۲۴ دلار افزایش یافت

- هفته کاهشی بازارهای جهانی فولاد

- دلار گوی سبقت را از طلا ربود

- کاهش چشمگیر تولید فولاد جهان

- بازار سنگ آهن در سکوت نسبی

- رشد ۲۵ دلاری قیمت مس در بازارهای جهانی

- طلا در بالاترین سطح ۲ هفتهای اخیر ترمز کشید

- صعود طلا به بالاترین حد یک هفته اخیر

- پیشبینی قیمت نقره

- قیمت مس ۲ درصد افزایش یافت

- طلا با کاهش دلار آماده جهش شد

- سقوط طلا؛ صعود دلار و کاهش قیمت در تمام فلزات گرانبها

- فاکتور های اثر گذار بر رکود فعلی بازار جهانی فولاد

- پیشبینی قیمت نقره

- بازار سنگ آهن در چه حال است؟

- افزایش تقاضای فلزات به دنبال تلاش برای انتقال انرژی

- مس ۴۵ دلار بالا رفت

- صعود ۳۵ دلاری قیمت آلومینیوم

- قیمت طلا به زیر ۱۷۰۰ دلار میرسد؟

- رشد ۱۹۰ دلاری قیمت مس در بازارهای جهانی

- بازار جهانی سنگ آهن در سرازیری

- چرایی بازگشت سنگ آهن به تراز ۱۳۰ دلاری

- فلز سرخ در کف ۸ ماهه

- رکود ادامهدار واردات سنگآهن چین

- عدم هم راستایی افت قیمت مس و سنگ آهن با شاخص های اقتصادی چین

- کاهش تولید جهانی آلومینا در ماه مارس

- کاهش قیمت آلومینیوم به کمتر از ۳۰۰۰ دلار

- رکود بازار سنگ آهن در پی چشم انداز منفی تقاضا

- رکورد شکنی۲۰ ساله شاخص دلار، مس را به زیر ۹۵۰۰ دلار کشاند

- تداوم روند کاهشی قیمت جهانی طلا

- افزایش ۱۷ درصدی قیمت جهانی ورق فولادی

- نگاهی به وضعیت تولید داخلی سنگ آهن چین

- روند نزولی بازارهای فولاد ادامه دار شد

- بازار سنگ آهن در چه حال است؟

- افت قیمت فلز نقره ای در بورس فلزات لندن

- رشد هشت دلاری قیمت مس

- تب تورم از طلا حمایت کرد

- قیمت طلا، دستخوش تغییرات دلار شد

- افزایش ظرفیت و تولید زنجیره مس جهانی در نخستین ماه ۲۰۲۲ میلادی

- سقوط ۹ درصدی در بازار سنگ آهن

- کاهش تولید جهانی آلومینیوم در ماه مارس

- چالش های جهانی معدنکاران؛ کمبود نیروی انسانی، افزایش هزینه ها و افت درآمد

- چشم اندازی روشن در انتظار فلز سرخ

- سقوط ۱۳ درصدی پالادیوم

- کاهش قیمت سنگ آهن در چین

- رشد ۴۱ درصدی استخراج سنگ آهن سنگان طی سال ۱۴۰۰

- غولهای طلایی جهان در سال ۲۰۲۱

- قیمت جهانی طلا کاهش یافت

- افزایش تولید و موجودی سنگ آهن معادن چین

- کاهش تولید سنگ آهن برزیل

- زغال سنگ دوباره قیمت پیدا کرد

- مس در سراشیبی سقوط

- شیوع مجدد کرونا در چین و تاثیر آن بر سنگ آهن استرالیا

- بازار جهانی فولاد همچنان نگران و در انتظار

- قیمت مس ۱۰۴ دلار رشد کرد

- رشد ۲.۲ درصدی قیمت آلومینیوم

- مقاومت آلومینیوم در برابر افزایش قیمت انرژی

- هفته نزولی بازارهای جهانی فولاد

- غولهای نقرهای جهان در سال ۲۰۲۱

- آخرین تحولات بازار جهانی سنگ آهن

- سنگ آهنی ها و فولادی ها دست پر به بورس کالا می آیند

- آیا قیمت پلاتین بالا میرود؟

- آلومینیوم یکماهه ۲۵۰ دلار گران شد

- قیمت سنگآهن چین صعودی شد

- سهامداران ده هزار میلیارد ریال ضرر می کنند

- کاهش ۳۴ دلاری قیمت مس

- افت ۲۰ دلاری قیمت آلومینیوم

- کاهش واردات سنگ آهن چین

- قیمت جهانی طلا کاهش یافت

- دولت از تصمیمات خودتحریمی پرهیز کند

- نرخ آلومینیوم در کف سه هفته اخیر

- خریداران اروپایی زغال سنگ روسیه را بشناسیم

- کاهش ۱۶۰ دلاری قیمت آلومینیوم

- افت ۱.۴ درصدی قیمت مس

- سنگآهن مشمول عوارض صادرات ۲۲ درصدی شد

- قیمت جهانی طلا کاهش یافت

- فرجام قیمت زغالسنگ در بلندمدت

- معرفی ۱۰ شرکت برتر تولیدکننده مس دنیا/کودلکو در صدر

- بازار جهانی اسلب در رکود

- پالادیوم صعودی شد

- بازارهای جهانی فولاد کاهشی شدند

- رشد حدود یک درصدی قیمت مس

- رشد ۴۷ دلاری قیمت آلومینیوم

- افزایش ۲.۲ درصدی تولید معادن و ۱.۴ درصدی تولید مس تصفیه شده جهانی

- آخرین وضعیت عملکرد معادن در غول نقره و مس جهان

- در شرایط فعلی بازار، اکتشاف و استخراج سنگ آهن در هر عمقی توجیه اقتصادی دارد

- ذخایر سنگآهن چین کاهش مییابد؟

- کاهش ۲۹ دلاری قیمت آلومینیوم

- واردات سنگ آهن ترکیه در فوریه دو برابر شد

- قیمت مس بر مدار صعود

- زغال سنگ گران شد

- پیش بینی افزایش عرضه و تقاضای سنگ آهن چین در آوریل

- زنگ خطر در بازار کامودیتی ها به صدا در آمد

- رشد ۵۴ دلاری قیمت مس

- افت ۱.۱ درصدی قیمت آلومینیوم

- کاهش قیمت آلومینیوم همزمان با افت بهای نفت

- چشم انداز قیمت طلای جهانی در بهار

- قیمت جهانی طلا کاهش یافت

- ایران بالاترین رشد تولید را بین بزرگان فولاد کسب کرد

- فعالان بازار سنگ آهن چین محتاط تر شدند

- تولید ۶۸ میلیون تن آلومینیوم در جهان

- رشد ۰.۶ درصدی قیمت آلومینیوم در بورس فلزات لندن

- افت و خیز قیمت فلز سرخ در جهان

- قیمت جهانی طلا کاهش یافت

- تولید جهانی فولاد خام ۵.۷ درصد کاهش یافت

- افزایش ۴۰ درصدی تولید سنگ آهک دانه بندی پیربکران

- کاهش ۸۱ دلاری قیمت آلومینیوم

- قیمت مس ۱.۴ درصد کاهش یافت

- سنگ آهن در سنگان به ۱.۳ میلیون تن رسید

- طلا سربلند شد

- تولید بیش از ۴۷ میلیون تن کنسانتره سنگ آهن در شرکت های بزرگ معدنی

- طلا از گامهای صعودی دلار و نفت بازماند