برچسب ها

گزارش کارگزاری صنعتومعدن را بررسی میکند؛

بازار جهانی فلزات پایه؛ از تغییر ذخایر تا نوسان اندک

عصر معدن- گزارش کارشناسان شرکت کارگزاری بانک صنعتومعدن نشان میدهد؛ در هفته گذشته، بازار فلزات پایه با نوسانات قابلتوجهی روبهرو بود؛ عواملی مانند کاهش موجودیها، تغییرات در عرضه کنسانتره، اختلاف قیمت بین بورسها و تحولات در زنجیرههای تأمین، روند قیمتی مس، روی و آلومینیوم را تحتتأثیر قرار دادند.;

نسخه قابل چاپ

سه شنبه ۱۶ ارديبهشت ۱۴۰۴ - ۱۵:۴۴:۰۰

به گزارش پایگاه خبری «عصرمعدن» به نقل از سنا، کارشناسان شرکت کارگزاری بانک صنعتومعدن، در گزارشی به بررسی روند بازار جهانی فلزات پایه پرداختند.

مشروح این گزارش در ادامه ارائه میشود.

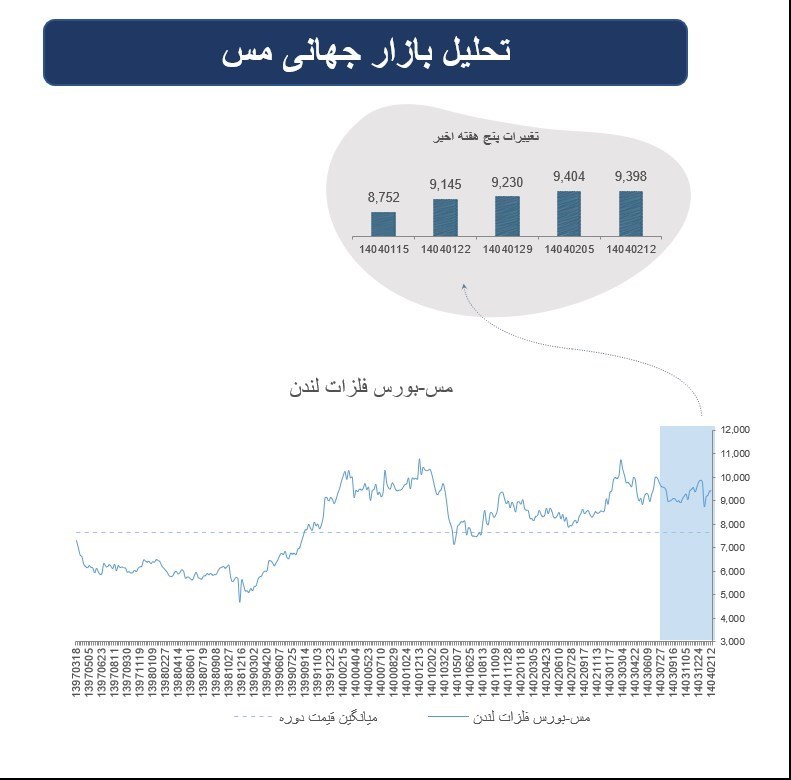

مس

قیمت مس در هفته گذشته با کاهش 6 دلاری، به 9، 398 دلار در هر تن رسید.

نرخ کنسانتره مس TC به سطوح منفی کمسابقه (تا منفی 90 دلار) سقوط کرد؛ تداوم این روند نشانهای از بحران جدی در بازار ذوب و تجارت کنسانتره است.

موجودی مس در بورس شانگهای طی یک ماه تقریباً نصف شده و به حدود 116٬000 تن رسیده؛ این کاهش شدید، عمدتاً ناشی از افزایش تقاضا و کمبود قراضه در چین است.

آربیتراژ شدید بین بورسهای LME و CME اختلاف قیمتی تا 1٬730 دلار باعث انتقال فلز از انبارهای LME به بازار آمریکا شده و موجودیها در اروپا را نیز تحت فشار قرار داده است.

بازیگران بزرگ صنعت مانند Freeport و Anglo American با کاهش تولید و تهدید تعرفهها روبهرو هستند؛ اما شرکتهایی مانند Teck عملکردی باثبات داشتهاند.

طبق گزارش ICSG، بازار جهانی مس در سال 2025 با مازاد 289٬000 تنی مواجه خواهد بود.

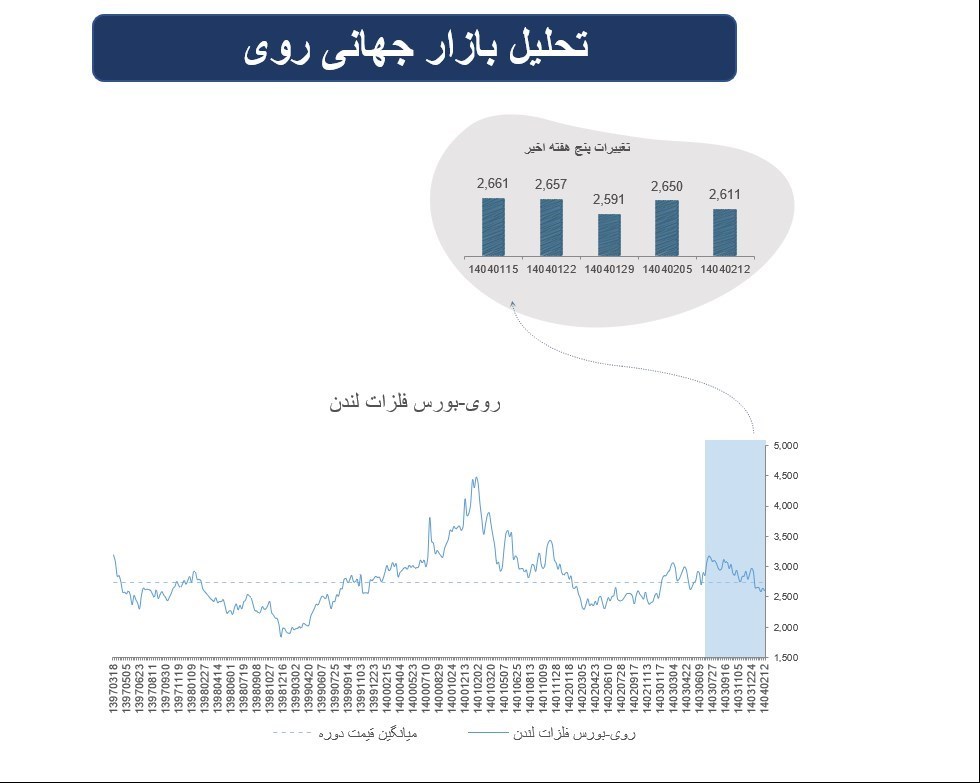

روی

قیمت روی در هفتهی گذشته با کاهش 39 دلاری به 2، 611 دلار در هر تن رسید.

بازار نقدی روی در اروپا با کمبود عرضه مواجه است؛ چند تولیدکننده بزرگ قادر به تأمین محصول نیستند و ثبات Premium ناشی از تنگنای سمت عرضه است.

کارخانههای ذوب روی در چین بهدلیل افزایش عرضه کنسانتره و سود جانبی (مانند اسید سولفوریک) تولید خود را بالا بردهاند؛ پروژههای جدیدی با ظرفیت سالانه بیش از 350٬000 تن در نیمه اول 2025 راهاندازی میشوند.

واردات روی تصفیهشده به چین در مارس 18.1٪ نسبت به ماه قبل کاهش یافته، در حالی که واردات کنسانتره 22.1٪ افت ماهانه ولی 47.2٪ رشد سالانه داشته است.

تقاضای اسپات در جنوب شرق آسیا پایین است و اکثر معاملات از طریق قراردادهای بلندمدت انجام میشود؛ موجودی انبار در سنگاپور جهش یافته و به بیش از 146٬000 تن رسیده است.

آلومینیوم

قیمت آلومینیوم در بورس فلزات لندن درهفته گذشته با افزایش 3 دلاری، به 2، 440 دلار در هر تن رسید.

آربیتراژ وارداتی آلومینیوم در وضعیت زیان باقی مانده است (منفی 245 دلار در هر تن) که نشاندهنده اختلاف فاحش بین قیمت داخلی چین و قیمت جهانی است.

کارخانه آلکوا در اسپانیا تحت تأثیر قطعی برق قرار گرفت و احتمال دارد بازگشایی آن تا پس از اکتبر 2025 به تعویق بیفتد، هرچند فعلاً اثری روی قیمت پرمیومها نداشته است.

پروژههای جدید تولید و بازیافت در آمریکا شامل کارخانههای Aluminum Dynamics و Novelis در حال پیشرفت هستند که ظرفیت و بازیافت را در زنجیره تأمین داخلی افزایش میدهند.

نرخ بازیافت آلومینیوم در آمریکا با وجود قابلیت بازیافت بالا، هنوز ناکافی است و نیاز به سیاستهای ترکیبی از جمله همکاری تجاری با کانادا و توسعه ظرفیت اولیه احساس میشود.

در حالیکه موجودی آلومینیوم در انبارهای LME به 419٬575 تن کاهش یافته، موجودی آلومینیوم روسی در انبارها به 139٬450 تن رسیده است و گمانهزنیهایی درباره نقش سرمایهگذاران مالی در فشار بر اسپردهای بازار آتی وجود دارد.

دانلود با کیفیت

مطالب مرتبط

- تب تند طلای جهانی اندکی سرد شد

- ریزش ۲۰۰ دلاری قیمت جهانی اونس طلا؛ فلز زرد، یک روزه سرخ شد!

- پیشبینی بازار کالاها در ۲۰۲۶؛ طلای ۴۹۰۰ دلاری و جهش قیمت مس

- قیمت جهانی انس نقره برای اولین بار از ۸۲ دلار عبور کرد

- غلبه فلزات گرانبها بر بازارها؛ بازار انرژی محتاط، فولاد در تعادل شکننده

- تداوم نوسان قیمت آلومینیوم در سایه محدودیت عرضه و تقاضای پایدار صنعتی

- بازارهای جهانی فولاد در ثبات

- طلای جهانی سوار بر مرکب صعود

- طلای جهانی در آستانه عبور از مرز ۴۵۰۰ دلار

- ثبت رکورد تاریخی جدید برای قیمت مس

مطالب مرتبط بیشتر

- ثبت رکوردهای جدید طلا و نقره در بازار جهانی

- صعود پرقدرت نقره در برابر عقبنشینی بازار انرژی

- مس یک قدم تا ثبت رکورد جدید با محدودیت در استخراج و تامین

- بازار جهانی فولاد در ثبات

- دنده عقب طلا در بازارهای جهانی

- طلای جهانی از صعود بیشتر بازماند

- حرکت قیمت جهانی مس به سوی ۱۲ هزار دلار

- افزایش طلای جهانی و رکوردشکنی نقره

- رشد طلای جهانی ملایم شد

- طلا و نقره رکورد زدند؛ نفت و فولاد در مسیر کاهش نرخ

- قیمت جهانی قراضه در سطوح بالا باقی ماند

- واگرایی بازار انرژی و فلزات در سایه دادههای کلان و انتظارات از سیاست پولی

- طلای جهانی با ثبت افزایش هفتگی به تعطیلات رفت

- طلای جهانی در مسیر ثبت افزایش هفتگی

- در بازار جهانی و داخلی فلزات غیرآهنی چه می گذرد؟

- قیمت نقره برای نخستین بار از مرز ۶۰ دلار عبور کرد

- چه خبر از پیش بینی قیمت الماس؟

- قیمت طلای جهانی ثابت ماند

- چشمانتظاری برای تصمیم فدرالرزرو و تأثیر آن بر کالاها

- خیز قیمت طلا در بازار جهانی

- بازار طلای جهانی همچنان چراغ خاموش

- صعود انرژی، ثبات فلزات؛ بازارها در انتظار تصمیم سرنوشتساز فدرال رزرو

- طلای جهانی متوقف شد

- عقبنشینی طلا در بازار جهانی

- پرش نرخ نقره به اوج تاریخی

- ادامه رکوردزنی نقره در بازار جهانی

- گزارش هفتگی بازارهای جهانی فولاد

- نقره جهانی رکورد جدیدی زد

- طلای جهانی با خوشی به تعطیلات رفت

- عقبنشینی نفت و گاز در برابر صعود طلا، نقره و فولاد چین

- طلای جهانی از صعود بازماند

- طلای جهانی در مسیر ثبت کاهش هفتگی

- بهای طلای جهانی افزایش یافت

- طلای جهانی ترمز کشید

- طلا به مرز ۴۰۰۰ دلار نزدیکتر شد

- طلای جهانی دلگرم شد

- رالی آرام در بازارهای جهانی؛ گاز و نقره در صدر جدول رشد هفتگی قیمتها

- بازارهای جهانی فولاد در ثبات

- طلای جهانی با اخم به تعطیلات رفت

- رشد خفیف اونس طلا همزمان با افت دلار

- ادامه روزهای خوش طلای جهانی

- طلای جهانی به قله نزدیک شد

- صعود دوباره طلای جهانی

- عقبنشینی قیمت نفت و فولاد چین و توقف روند صعودی فلزات گرانبها

- فراز و فرود در بازارهای جهانی فولاد

- طلای جهانی دوباره به مرز ۴۰۰۰ دلار رسید

- ادامه کاهش قیمت الماس در بازار جهانی

- نگاهی به آخرین وضعیت بازار جهانی میلگرد

- قیمت طلا در بازارهای جهانی سر به زیر شد

- گزارش هفتگی بازارهای جهانی فولاد

- کدام کشور بیشترین ذخیره طلا را دارد؟

- مسیر طلای جهانی تغییر کرد

- تحلیلی بر بازار جهانی نقره؛

- جهش نرخها در بازار انرژی، سقوط قیمت فلزات

- توقف صعود ۹ هفتهای طلای جهانی

- طلای جهانی در مسیر ثبت کاهش هفتگی

- عقب نشینی طلای جهانی به کانال ۴۰۰۰ دلار

- طلای جهانی به رکوردزنی نرسید

- دلایل رشد فروش صنعت فلزات اساسی در شهریور امسال

- طلای جهانی به مرز ۴۴۰۰ دلار نزدیک شد

- طلای جهانی از ۴۲۰۰ دلار عبور کرد

- افزایش توقفناپذیر طلای جهانی

- نقره جهانی سقف جدید زد

- طلای جهانی در آستانه ثبت هشتمین افزایش هفتگی قرار گرفت

- ثبت رکورد بی سابقه از مس

- قیمت نقره جهانی از ۵۰ دلار عبور کرد

- طلای جهانی پس رفت

- افزایش مستمر در زنجیره تولید مس جهانی

- طلای جهانی سقف تاریخی جدیدی زد

- گام بلند طلا برای ۴۰۰۰ دلاری شدن

- طلای جهانی از ۳۹۰۰ دلار عبور کرد

- بررسی عملکرد شرکت سرمایهگذاری «توسعه معادن و فلزات»

- فراز و فرود بازارهای جهانی فولاد

- ایران به دنبال سهم ۱ تا ۲ درصدی در بازار جهانی گوهرسنگ تا ۱۴۱۰

- درخشش هفتگی طلا در بازار جهانی

- طلای جهانی در آستانه ثبت هفتمین افزایش هفتگی قرار گرفت

- رکوردشکنی طلایی در بازار جهانی

- صعود یک نفسه طلا به مرز ۳۹۰۰ دلار

- طلای جهانی رکورد جدیدی شکست

- هفته پرنوسان در بازارهای جهانی؛ جهش قیمت گاز و نفت، رشد نرخ طلا و نقره

- طلای جهانی پس رفت

- طلا در یک قدمی ۳۸۰۰ دلار ترمز زد

- طلای جهانی رکورد جدیدی زد

- افزایش ملایم طلا در بازار جهانی

- کامودیتی ها به کدام سو می روند؟

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی از تب و تاب افتاد

- طلای جهانی سرخم کرد

- پیشروی دوباره طلای جهانی به سوی رکورد

- طلای جهانی برای نفس گیری در قله ایستاد

- گزارش هفتگی بازارهای جهانی فولاد

- رشد هفتگی قیمت طلا در بازار جهانی

- قیمت طلا در آستانه ثبت چهارمین افزایش هفتگی

- طلای جهانی ترمز زد

- طلای جهانی از ۳۶۰۰ دلار عبور کرد

- کاهش ۳۶ درصدی سهم چین از تقاضای جهانی فولاد

- نبض طلای جهانی در اوج میزند

- بازارهای جهانی فولاد به کدام سو حرکت کردند؟

- طلای جهانی در آستانه بهترین عملکرد هفتگی سه ماه گذشته

- طلا بالای ۳۵۰۰ دلار جا خوش کرد

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی اوج گرفت

- گران فروشی فولادی ها گریبان گیر تولید داخلی شد

- طرح توسعه گوهرسنگ؛ راهی به سوی بازار جهانی و اشتغالزایی پایدار

- طلای جهانی رکورد جدید زد

- طلا در آستانه ثبت افزایش ماهانه قرار گرفت

- ایران دارای ظرفیتهای مناسبی در حوزه سنگهای قیمتی است

- طلای جهانی منتظر ماند

- راه صعود طلای جهانی بسته شد

- مسیر صعود طلای جهانی هموار شد

- مسیر طلای جهانی تغییر کرد

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی در سراشیبی ماند

- طلای جهانی ترمز کشید

- طلای جهانی عقبنشینی کرد

- طلای جهانی چشم انتظار ماند

- گزارش هفتگی بازارهای جهانی فولاد

- افزایش قیمت فلز سرخ پس از افت ۳۰۰ دلاری

- طلای جهانی محتاط شد

- قیمت طلای جهانی در آستانه کاهش هفتگی

- طلای جهانی در مدار افزایش قیمت

- افزایش قیمت سنگآهن در بازارهای جهانی

- فولادسازان به داد خود رسیدند؛ اندکی رشد حاصل شد

- طلای جهانی مجال صعود پیدا کرد

- نقره برای افزایش قیمت بال و پر گرفت

- بازار طلای آمریکا کاهشی شد

- طلای جهانی تسلیم کاهش قیمت شد

- ایست قیمت در بازار جهانی طلا

- بازار جهانی نقره در هفته گذشته

- طلای جهانی به سراشیبی افتاد

- فرجام هفتگی طلای جهانی نزولی شد

- قیمت طلای جهانی در قله ماندنی شد

- ثبات قیمت طلا در بازار جهانی

- بحران فولاد در قلب صنعت اروپا

- از بازارهای جهانی فولاد چه خبر؟

- مسیر پرونده هفتگی طلای جهانی با کاهش دلار تغییر کرد

- قیمت جهانی فولاد به کدام سو خواهد رفت؟

- قیمت طلای جهانی اوج گرفت

- چگونه می توان به سهم بیشتری از بازار جهانی صنعت فولاد دست یافت؟

- پرونده هفتگی طلای جهانی با افزایش بسته شد

- طلای جهانی در مدار افزایش قیمت

- طلای جهانی افزایشی ماند

- طلای جهانی پیشروی کرد

- توسعه معدنی جهانی چین شتاب گرفت

- طلای جهانی از حرکت بازماند

- ادامه کاهش قیمت طلا در بازارهای جهانی

- قیمت جهانی طلا افزایش یافت

- افزایش ۶.۸ درصدی ظرفیت و ۳.۲ درصدی تولید مس تصفیه شده جهانی

- طلای جهانی در آستانه ثبت افزایش هفتگی

- طلای جهانی از صعود بازماند

- کاهش چشمگیر قیمت طلای جهانی

- افزایش ۶.۸ درصدی ظرفیت و ۳.۲ درصدی تولید مس تصفیه شده جهانی

- قیمت طلای جهانی ۲ درصد کاهش یافت

- قیمت طلای جهانی اندکی بالا رفت

- قیمت طلای جهانی اندکی بالا رفت

- طلای جهانی در کف قیمت دو هفته اخیر ایستاد

- پلاتین زودتر از طلا به ۴۰۰۰ دلار میرسد

- کاهش قیمت طلا در بازار جهانی

- طلای جهانی از صعود بازماند

- قیمت طلای جهانی از افزایش بیشتر بازماند

- طلای جهانی روی دور افزایش قیمت

- قیمت طلای جهانی دوباره بالا رفت

- طلای جهانی با ثبت دوباره افزایش به تعطیلات رفت

- قیمت جهانی طلا افزایش یافت

- فروشندگان کنسانتره ابتکار عمل را در دست دارند

- بازار فلزات اساسی متاثر از تعرفههای آمریکا

- مسیر طلای جهانی تغییر کرد

- بازار فلزات پایه به کدام سو می رود؟

- قیمت جهانی طلا پایین آمد

- طلای جهانی صعودی ماند

- قیمت طلای جهانی افزایش یافت

- آخرین تغییرات قیمت فلزات پایه در جهان

- قیمت جهانی طلا افزایش یافت

- چشم انداز قیمت جهانی سنگ آهن

- از بازارهای جهانی فولاد چه خبر؟

- تداوم روند کاهشی قیمت طلای جهانی

- قیمت جهانی طلا کاهش یافت

- تداوم افزایش تولید مازاد بر ظرفیت، فولاد را «خم» میکند

- قیمت جهانی طلا پایین آمد

- قیمت جهانی طلا کاهش یافت

- سیمان ارزان میشود؛ اصلاح بازار با عرضه منظم در بورس

- قیمت جهانی طلا بالا رفت

- قیمت جهانی طلا افزایش یافت

- چین بیشترین پلاتین را در یک سال گذشته وارد کرد

- تلاطم در بازارهای جهانی؛ از جهش نرخ طلا تا افت تقاضای انرژی و فولاد

- قیمت جهانی طلا کاهش یافت

- فشار عرضه و چشمانداز رشد در بازار جهانی فلزات

- امکان رسیدن ایران به هشتمین تولیدکننده برتر فولاد جهان

- قیمت جهانی طلا بالا رفت

- از بازارهای جهانی فولاد چه خبر؟

- پیش بینی قیمت سنگ آهن در بازارهای جهانی

- ریشهیابی تحولات بازار جهانی فلزات

- ریزش طلای جهانی با تقویت دلار

- قیمت جهانی طلا کاهش یافت

- طلای جهانی آرام گرفت

- قیمت جهانی طلا پایین آمد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا بالا رفت

- بازار جهانی سنگ آهن در چه حال است؟

- قیمت جهانی طلا پایین آمد

- قیمت جهانی طلا بالا رفت

- گزارش هفتگی بازارهای جهانی فولاد

- تعدیل تنش تجاری بین چین و آمریکا، قیمت طلا را نزولی کرد

- قیمت جهانی طلا کاهش یافت

- ثبات قیمت طلای جهانی

- قیمت جهانی طلا پایین آمد

- کاهش قیمت طلای جهانی با رشد دلار

- از بازارهای جهانی فولاد چه خبر؟

- طلای جهانی کاهش هفتگی را به ثبت رساند

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا بالا رفت

- کاهش قیمت طلا در بازار جهانی

- طلای جهانی از ۳۴۰۰ دلار عبور کرد

- قیمت جهانی طلا افزایش یافت

- فراز و فرود در بازارهای جهانی فولاد

- قیمت جهانی طلا بالا رفت

- افزایش تمایل به خرید و رشد قیمت سنگ آهن

- طلای جهانی همچنان بر مدار صعود

- قیمت جهانی طلا افزایش یافت

- طلای جهانی اندکی ارزان شد

- رشد متوالی قیمت جهانی طلا در ۵ سال؛ آیا قیمتها باز هم رشد خواهد کرد؟

- طلای جهانی از مرز ۳۲۰۰ دلار عبور کرد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- افزایش ظرفیت و تولید زنجیره مس جهانی در نخستین ماه ۲۰۲۵ میلادی

- طلای جهانی همچنان در مسیر سقوط

- قیمت جهانی طلا به کدام سو می رود؟

- ایران دهمین فولاد ساز برتر جهان با وجود کاهش تولید

- قیمت جهانی طلا کاهش یافت

- چشمانداز بازار جهانی مس در میان جنگ تعرفهها

- بازتاب سیاستهای آمریکا بر بازار مس

- قیمت طلای جهانی بالا رفت

- طلای جهانی حوالی رکورد جاخوش کرد

- طلای جهانی از ۳۱۰۰ دلار عبور کرد

- چشمانداز صعود قیمت جهانی مس در رقابت با طلا

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا بالا رفت

- مسیر صعود طلای جهانی لغزنده شد

- قیمت جهانی طلا امروز ۴ فروردین؛ طلا رشد کرد

- فولاد ایران همچنان در رتبه ۱۰ جهان

- طلای جهانی سومین افزایش هفتگی را رقم زد

- قیمت جهانی طلا ثابت ماند

- طلای جهانی باز هم پیشروی کرد

- ثبات قیمت طلای جهانی

- گارد طلای جهانی افزایشی ماند

- طلای جهانی از ۳۰۰۰ دلار عبور کرد

- طلای جهانی باز هم پیشروی کرد

- طلای جهانی تغییر مسیر داد

- کاهش ۰.۸ درصدی قیمت روی

- قیمت جهانی طلا کاهش یافت

- بازار طلای جهانی حس و حالی ندارد

- سنگ آهن در کف قیمت ۶ هفته اخیر ایستاد

- باز شدن قفل ۵ پروژه توسعهای ملی مس

- طلا برای بزرگترین افت هفتگی آماده شد

- طلای جهانی به مسیر خود ادامه داد

- نگاهی به آخرین تحولات بازارهای مواد اولیه فولادی

- هدف اصلی ترامپ در تعرفههای فلزات مشخص شد

- کاهش ۲ دلاری قیمت آلومینیوم

- قیمت مس ۵۲۱ دلار کاهش یافت

- تولید معادن مس جهان فقط ۱.۵ درصد افزایش یافت

- طلای جهانی اندکی بالا رفت

- بررسی روند بازار جهانی سنگ آهن، آلومینیوم و مس در یکسال گذشته

- طلای جهانی با کاهش دلار افزایش یافت

- طلا برای هفتمین افزایش هفتگی آماده شد

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی کاهشی شد

- هیچ معافیتی در تعرفه فلزات در کار نخواهد بود

- قیمت جهانی طلا بالا رفت

- رشد قیمت طلای جهانی ملایم شد

- طلای جهانی همچنان در بلندی است

- قیمت جهانی طلا بالا رفت

- قیمت جهانی طلا بالا رفت

- کاهش ۸۳ دلاری قیمت مس

- نبض طلای جهانی نوسانی شد

- قیمت جهانی طلا بالا رفت

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی رکورد زد، دلار ضعیف شد

- بازار طلای جهانی سوت و کور شد

- فلز سرخ به کانال هشت هزار دلاری برگشت

- ثبات در بازار طلای جهانی

- قیمت جهانی طلا در ۹ بهمن؛ هر اونس طلا ۲۷۴۰ دلار و ۲۲ سنت

- رشد تولید فولاد ایران در سایه کاهش جهانی

- دلار به طلای جهانی مجال صعود نداد

- طلا صعودی و دلار نزولی شد

- قیمت جهانی طلا بالا رفت

- قیمت جهانی طلا ثابت ماند

- قیمت جهانی طلا کاهش یافت

- مسیر طلا با دلار همراه شد

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی اوج گرفت

- قیمت طلای جهانی کاهشی شد

- قیمت جهانی طلا ثابت ماند

- قیمت جهانی طلا ثابت ماند

- قیمت جهانی طلا بالا رفت

- ثبات در بازار طلای جهانی

- قیمت جهانی طلا ثابت ماند

- قیمت جهانی طلا ثابت ماند

- کاهش قیمت طلا در بازار جهانی

- مسیر طلای جهانی در سال ۲۰۲۵ میلادی کجاست؟

- طلای جهانی دست پُر به استقبال سال جدید آمد

- قیمت طلا در سال ۲۰۲۴ با جهش ۲۷ درصدی رکورددار شد

- تاثیر قیمت جهانی زغال سنگ بر سوداوری شرکتهای بورسی

- سنگ آهن سالی ناخوش را گذراند

- بازگشت ایران به رتبه هفتم تولیدکنندگان فولاد جهان در یازدهمین ماه میلادی

- کارنامه طلای جهانی در پایان سال ۲۰۲۴ طلایی شد

- قیمت جهانی طلا بالا رفت

- پیشبینی سالی خوش برای طلای جهانی

- قیمت جهانی طلا کاهش یافت

- چرا مسیر طلای جهانی عوض شد؟

- قیمت جهانی طلا ثابت ماند

- قیمت جهانی طلا ثابت ماند

- طلای جهانی صعودی شد

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی طلا بالا رفت

- طلای جهانی دوباره ترمز کشید!

- قیمت جهانی طلا افزایش یافت

- فلز سرخ نزولی شد

- کف و سقف قیمت سنگآهن در سال ۲۰۲۵

- قیمت جهانی طلا بالا رفت

- مسیر صعود طلای جهانی هموار شد

- طلای جهانی در حوالی اوج جا خوش کرد

- قیمت جهانی طلا افزایش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت جهانی طلا ثابت ماند

- چین صادرات فلزات حیاتی به آمریکا را ممنوع کرد

- قیمت جهانی طلا بالا رفت

- قیمت جهانی طلا کاهش یافت

- طلای جهانی در سراشیبی سقوط

- قیمت جهانی طلا ثابت ماند

- بازار طلای جهانی آرام شد

- فلز سبک به پرواز درمیآید

- دلار پرید و طلای جهانی جا ماند

- طلای جهانی قله نشین شد و دلار قعرنشین

- طلای جهانی آماده پریدن شد

- طلای جهانی باز هم بالا رفت

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- طلا مسیرش را با رکود رشد دلار عوض کرد

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی طلا افزایش یافت

- طلای جهانی با چراغ قرمز آمریکا ترمز کشید

- بازار طلای جهانی یخ زد

- بازارهای جهانی فولاد در انتظار

- طلای جهانی کدام مسیر را برای تعطیلات انتخاب کرد؟

- دلار مجال رکورد دیگر از طلای جهانی را گرفت

- طلای جهانی رکورد خودش را شکست

- دلار، خودش را به پرواز طلای جهانی رساند

- قیمت جهانی طلا بالا رفت

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی صعودی شد

- طلای جهانی حوالی رکورد جا خوش کرد

- طلای جهانی منتظر ماند

- اوجگیری دلار مانع پرواز طلای جهانی شد

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی صعودی شد

- طلای جهانی با سقوط دلار بالا رفت؟

- سرنوشت طلای جهانی به دست تورم آمریکا افتاد

- بازار طلای جهانی در خاموشی به سر می برد

- سرنوشت طلای جهانی تغییر خواهد کرد؟

- قیمت جهانی طلا کاهش یافت

- رشد ۱۰ دلاری قیمت روی

- آلومینوم بالا رفت

- مس کاهشی شد

- بازارهای جهانی فولاد در مسیر صعود

- طلای جهانی کم آورد!

- بازار طلای جهانی به کما رفت

- طلای جهانی همراه دلار به خواب رفت

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا بالا رفت

- خودنمایی طلای رکورددار در مسیر پیشرفت هفتگی

- روی کانال سه هزار دلار را فتح کرد

- قیمت آلومینیوم به کانال ۲۶۰۰ دلار بازگشت

- دورخیز مس برای برگشت به کانال ۱۰ هزار دلاری

- نوسان در بازارهای جهانی فولاد

- طلای جهانی در مسیر بهترین فصل ۸ ساله

- ثبت رکورد تازه از طلای جهانی

- ریزش دلار، طلای جهانی را بالا برد

- نفسگیری طلای جهانی بعد از رکوردی دیگر

- ثبت بالاترین رکوردها از آن طلای جهانی شد

- گزارش هفتگی بازارهای جهانی فولاد

- ثبت رکورد دیگر طلای جهانی با پرواز دلار

- سکوت طلای جهانی ادامهدار شد

- ثبات طلای جهانی بعد از رکوردی دیگری

- صعود قیمت طلای جهانی با ریزش دلار

- کاهش پیش بینی قیمت جهانی فولاد در سال جاری

- چهارمین دوره مسابقات سراسری تولید و بازیافت فلزات معدنی

- بازار جهانی کالاهای پایه در ۴ قاب

- گزارش هفتگی بازارهای جهانی فولاد

- ادامه روند صعودی آلومینیوم

- قیمت مس کاهشی شد

- طلای جهانی اوج گرفت

- قیمت جهانی طلا افزایش یافت

- صعود دوباره طلا ممکن خواهد شد؟

- بازار طلای جهانی به کما رفت

- طلای جهانی از بالا رفتن باز ماند!

- طلای جهانی به زیر ۲۵۰۰ دلار سقوط کرد

- سنگ آهن صعودی شد

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت آلومینیوم افزایش یافت

- رفت و برگشت مس به کانال ۹ هزار دلاری

- صعود، پیش روی طلای جهانی

- بازار طلای جهان در خاموشی

- گزارش هفتگی بازارهای جهانی فولاد

- رشد ۲۶ دلاری قیمت آلومینیوم

- بازار سنگ آهن در ثبات

- حاشیه سود صنعت مس؛ در ایران ۶۰ درصد، در جهان ۱۴۳درصد

- رشد ۱٫۱ درصدی قیمت فلز سرخ

- بازار طلا گرم و بازار دلار سرد شد

- رشد ۲۱ دلاری قیمت آلومینیوم

- قیمت مس ۱٫۹ درصد رشد کرد

- کاهش قیمت طلای جهانی

- سرنوشت بازار طلای جهانی به دست چین افتاد

- طلای جهانی در قله ماند

- طلای جهانی ۳۰۰۰ دلاری در راه است

- طلای جهانی اوج گرفت

- قیمت طلای جهانی افزایش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- طلا دوباره به اوج نزدیک شد

- طلای جهانی از رکوردگیری بیشتر جا ماند

- طلای جهانی عقبنشینی خواهد کرد؟

- طلای جهانی سربلند و دلار سر به زیر شد

- گذر طلای جهانی از ۲۵۰۰ دلار برای اولین بار

- طلا در اوج جا خوش کرد

- سنگ آهن همچنان در سرازیری

- افت اندک قیمت آلومینیوم

- بازارهای جهانی فولاد کاهشی شد

- رفت و برگشت مس به کانال ۸ هزار دلاری

- طلای جهانی اوج گرفت

- طلای جهانی از تب و تاب افتاد

- قیمت جهانی طلا ثابت ماند

- طلای جهانی حوالی اوج ماند

- بازار طلای جهانی در آرامش

- سرب صعودی شد

- بازار جهانی روی داغ شد

- آلومینیوم صعودی باقی ماند

- قیمت مس ۱٫۸ درصد رشد کرد

- گزارش هفتگی بازارهای جهانی فولاد

- بازار طلای جهانی هم خیلی گرم شد

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی طلا بالا رفت

- کاخ رویاهای طلای جهانی فروریخت

- بازار بیلت آسیا در چه حال است؟

- روی صعودی شد

- بازارهای سنگ آهن رو به بهبود

- بازارهای جهانی فولاد کاهشی شدند

- ادامه روند کاهشی قیمت آلومینیوم

- فلز سرخ در تکاپوی صعود

- طلای جهانی آماده پرواز شد

- طلای جهانی در قله دو هفته اخیر جای گرفت اما آیا ماندنی است؟

- مسیر صعود طلای جهانی صیقلی شد

- تقلای طلای جهانی بینتیجه ماند

- سامانه هوشمند معاملات و انبارداری فلزات گرانبها رونمایی شد

- رالی افزایش طلای جهانی ادامه دارد؟

- قیمت جهانی طلا بالا رفت

- بازار سنگ آهن در چه حال است؟

- فلز سرخ افزایشی شد

- قیمت آلومینیوم ۱۱ دلار افزایش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی منتظر پرواز ماند

- تولید ۶ ماهه فولاد جهان در ثبات

- طلای جهانی پشت چراغ قرمز

- طلای جهانی قلهنشین و دلار کفنشین شد

- قیمت جهانی طلا بالا رفت

- گزارش هفتگی بازارهای جهانی فولاد

- ترامپ قیمت طلا را عوض میکند؟

- رکورد طلا شکسته شد

- افزایش نوسان قیمت کالاها در آستانه انتخابات آمریکا

- سرب و روی در مسیر نزول

- آلومینیوم نزولی شد

- چشم انداز راکد در انتظار بازار سنگ آهن

- قیمت مس ۲۰ دلار کاهش یافت

- بازار جهانی فولاد در ثبات

- طلای جهانی در قله ماند

- ثبات در بازار طلای جهانی

- بازار جهانی مس به اوج می رسد

- قیمت جهانی طلا افزایش یافت

- کاهش قیمت طلای جهانی

- رکود بازار جهانی ورق گرم

- چین قیمت جهانی طلا را پایین کشید

- بازار بیلت آسیا در رکود

- گزارش هفتگی بازارهای جهانی فولاد

- رشد صادرات جهانی سنگ آهن

- طلای جهانی در مسیر صعود ایستاد

- قیمت جهانی طلا بالا رفت

- طلای جهانی خیز برداشت

- افت هفت دلاری قیمت آلومینیوم

- تداوم روند صعودی مس

- بازار سنگ آهن چین در انتظار

- ادامه روند صعودی قیمت آلومینیوم

- فلز سرخ بر مدار صعود

- قیمت طلای جهانی ثابت ماند

- طلای جهانی به چراغ قرمز فدرال رسید

- مسیر طلای جهانی تغییر خواهد کرد؟

- بازارهای جهانی فولاد در رکود

- کاهش قیمت طلای جهانی

- دلار جهانی در صدر و طلا به قعر نشست

- کاهش ۳۸ دلاری قیمت فلز سرخ

- افت و خیز ناچیز قیمت آلومینیوم

- قیمت جهانی طلا افزایش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- افت ۸۵ دلاری قیمت فلز سرخ

- بازار بیلت آسیا در چه حال است؟

- طلای جهانی در مسیر افزایش هفتگی جای گرفت

- قیمت جهانی طلا بالا رفت

- آخرین تغییرات بازار مواد اولیه فولادی در جهان

- طلای جهانی از صعود بیشتر بازماند

- افت ۱٫۸ درصدی بهای مس

- فلز سرخ به کدام سو می رود؟

- افزایش قیمت طلا در بازار جهانی

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت مس به ۹ هزار و ۶۵۰ دلار رسید

- افت ۳۳ دلاری قیمت آلومینیوم

- طلای جهانی در مسیر صعود ایستاد

- سقوط ادامهدار فلز سرخ

- کاهش ۱٫۶ درصدی قیمت آلومینیوم

- قیمت جهانی طلا کاهش یافت

- قیمت آلومینیوم به دو هزار و ۵۱۵ دلار رسید

- فلز سرخ بر مدار سقوط

- کاهش قیمت طلای جهانی به نفع چین شد

- تورم، فتیله طلای جهانی را پایین کشید

- تولید ۶.۸ میلیون تنی مس تصفیه شده جهانی

- ثبات قیمت طلا در بازار جهانی

- فراز و فرود در بازارهای جهانی فولاد

- قیمت جهانی طلا افزایش یافت

- طلای جهانی صعود کرد

- روند نزولی قیمت سرب و روی در بازارهای جهانی

- مس صعودی شد

- قیمت جهانی طلا کاهش یافت

- ورق در بازار جهانی طلا برگشت

- قیمت طلای جهانی ثابت ماند

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت جهانی طلا افزایش یافت

- بازار طلای جهانی سرد شد

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی در پایینترین حد دو هفته گذشته

- بازارهای جهانی فولاد در ثبات

- طلای جهانی به کانال افت هفتگی رسید

- قیمت جهانی طلا بالا رفت

- قیمت انس جهانی طلا کاهش یافت

- آلومینیوم صعودی شد

- قیمت روی وارد کانال سه هزار دلاری شد

- طلای جهانی رکورد زد

- رشد صادرات جهانی سنگ آهن

- گزارش هفتگی بازارهای جهانی فولاد

- بازار سنگ آهن در چه حال است؟

- قیمت طلای جهانی ثابت ماند

- طلا وارد مسیر نزولی شد

- ثبات در بازار طلای جهانی

- قیمت طلای جهانی صعود کرد

- روند صعودی قیمت جهانی سرب و روی

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی در اوج ماند

- ثبات در بازار طلای جهانی

- طلای جهانی صعودی شد

- مس ۱۵۰۰۰ دلاری می شود؟

- قیمت جهانی طلا کاهش یافت

- بازارهای جهانی فولاد در ثبات

- جهان منتظر طلای ۳۰۰۰ دلاری باشد؟

- قیمت طلای جهانی ثابت ماند

- رشد تولید جهانی آهن اسفنجی

- سنگ آهن بالای ۱۰۰ دلار می ماند

- سرب کاهشی و روی افزایشی شد

- قیمت مس در آستانه ۱۰ هزار دلاری

- آلومینیوم دو هزار و ۵۳۶ دلار قیمتگذاری شد

- قیمت طلای جهانی ثابت ماند

- دلار دست انداز طلای جهانی شد

- فلز سرخ ۱۰ هزار دلاری می شود؟

- قیمت آلومینیوم به دو هزار و ۵۵۹ دلار رسید

- آخرین تغییرات بازارهای جهانی فولاد

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی آلومینیوم به دو هزار و ۵۸۵ دلار رسید

- سنگ آهن ارزان تر شد

- ریزش قیمت سرب و روی در بازارهای جهانی

- قیمت مس ۲٫۲ درصد افت کرد

- طلای جهانی از تکاپو افتاد

- قیمت طلای جهانی افزایش یافت

- بازار طلای جهانی اندکی سرد شد

- افزایش ۵.۵ درصدی تولید مس تصفیه شده جهانی

- طلای جهانی از جهش بازماند

- تقاضای جهانی فولاد دستخوش تغییر شد

- افزایش قیمت طلای جهانی

- رالی قیمت جهانی طلا ادامه خواهد داشت؟

- رشد قیمت فلزات صنعتی با افزایش تقاضای چین

- بازارهای جهانی فولاد در چه حالند؟

- قیمت طلای جهانی در اوج

- ردپای بانکهای جهانی در رالی طلای جهانی

- طلای جهانی باز هم رکورد زد

- کاهش قیمت طلای جهانی

- قیمت جهانی مس به بیش از ۹ هزار دلار رسید

- قیمت آلومینوم به دو هزار و ۳۹۱ دلار رسید

- بازار طلای جهانی اندکی متوقف شد

- رکورد دوباره در بازار طلای جهانی

- قیمت جهانی طلا ثابت ماند

- قیمت طلای جهانی ثابت ماند

- طلای جهانی صعودی شد

- ثبات در بازار طلای جهانی

- قیمت جهانی طلا کاهش یافت

- بازار طلا و دلار بهاری شد

- قیمت طلای جهانی ثابت ماند

- قیمت مس به مرز ۹ هزار دلار رسید

- رشد ۱۳ دلاری قیمت جهانی آلومینیوم

- عملکرد هفتگی طلا منفی شد

- قیمت جهانی طلا کاهش یافت

- سنگ آهن ارزان شد

- تولید آلومینیوم در جهان به ۷۰ میلیون تن افزایش یافت

- ثبت رکورد دیگری از طلای جهانی

- تداوم رکود در بازار سنگ آهن

- طلای جهانی از ۲۱۰۰ دلار گذشت

- قیمت جهانی طلا کاهش یافت

- سنگ آهن کاهشی شد

- قیمت جهانی فولاد در فوریه کاهشی شد

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی در اوج ماند

- قیمت جهانی طلا افزایش یافت

- سنگ آهن همچنان در سرازیری

- افت ۱۷ دلاری قیمت جهانی آلومینیوم

- افت ۰٫۸ درصدی قیمت فلز سرخ

- بازار طلای جهانی آرام است

- قیمت جهانی طلا کاهش یافت

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایش یافت

- افزایش قیمت جهانی فلز سرخ

- قیمت طلای جهانی افزایش یافت

- رشد ۲٫۱ درصدی قیمت فلز سرخ

- قیمت جهانی آلومینیوم کاهش یافت

- افزایش ۵.۴ درصدی تولید مس تصفیه شده جهانی

- بازارهای جهانی فولاد در تعطیلات

- طلای جهانی همچنان سربه زیر میرود!

- قیمت جهانی طلا افزایش یافت

- طلای جهانی خیال بلندشدن ندارد

- کاهش قیمت طلای جهانی

- قیمت جهانی طلا ثابت ماند

- بازارهای جهانی فولاد در فراز و فرود

- بازار طلای جهانی دست نگه داشت

- ریزش ۱۰ دلاری قیمت طلا

- قیمت جهانی طلا کاهش یافت

- قیمت طلای جهانی ثابت ماند

- افت ۷۱ دلاری قیمت فلز سرخ

- کاهش ۱.۲ درصدی قیمت آلومینیوم در بورس فلزات لندن

- طلای جهانی با صعود دلار عقبنشینی کرد

- تقاضای جهانی طلا رکورد زد

- بازار سنگ آهن در جو تعطیلات چین

- گزارش هفتگی بازارهای جهانی فولاد

- سنگ آهن ارزان شد

- ثبات در بازار طلای جهانی

- بازار جهانی سنگ آهن در چه حال است؟

- ضعف دلار مجال خودنمایی به طلای جهانی داد

- قیمت طلای جهانی افزایش یافت

- بازارهای جهانی فولاد در آرامش

- بازار جهانی طلا امیدها را ناامید کرد

- قیمت جهانی طلا افزایش یافت

- طلای جهانی کاهشی شد

- نوسان قیمت سنگ آهن در بازارهای جهانی

- قیمت طلای جهانی افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- بدترین هفته برای طلای جهانی رقم خورد

- گزارش هفتگی بازارهای جهانی فولاد

- کاهش یک درصدی قیمت جهانی طلا در هفتهای که گذشت

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی از پرواز با دلار جا ماند!

- تداوم مازاد عرضه جهانی فولاد

- سنگ آهن کمتر از ۱۳۰ دلار شد

- طلای جهانی کاهشی شد

- قیمت طلای جهانی افزایش یافت

- افت قیمت سنگ آهن در چین

- فراز و فرود در بازار جهانی فولاد

- قیمت طلای جهانی افزایش یافت

- قیمت طلا در بازار جهانی افزایش یافت

- طلای جهانی با دلار همراه نشد!

- سنگ آهن کمتر از ۱۴۰ دلار شد

- قیمت طلای جهانی افزایش یافت

- قیمت جهانی مس کاهش یافت

- سنگ آهن ارزان شد

- سنگ آهن در ژانویه صعودی می ماند

- وضعیت بازارهای جهانی فولاد در اولین هفته سال ۲۰۲۴

- افزایش اندک قیمت طلا در بازار جهانی

- طلا به زیر ۲۰۵۰ دلار سقوط کرد

- طلا با افزایش قیمت به استقبال سال نو رفت

- طلای جهانی در سال نو شتاب بیشتری میگیرد

- ۲۰۲۴ چه رکوردهایی را برای طلا رقم میزند؟

- رکورد بیسابقه در قیمت سنگ آهن

- بازارهای جهانی فولاد در انتظار

- ۲۰۲۳ بهترین سال برای طلا و بدترین برای دلار

- پیشبینی سینوپک از زمان اوج مصرف زغال سنگ

- ثبات نسبی طلا در بازار جهانی

- پیش بینی قیمت فولاد چین در سال آینده

- قیمت جهانی طلا افزایش یافت

- سنگ آهن در سربالایی قیمت

- فراز و فرود در بازارهای جهانی فولاد

- طلا هفته را صعودی به پایان برد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی ثابت ماند

- افزایش ظرفیت و تولید زنجیره مس جهانی

- ثبات نسبی طلا در بازار جهانی

- طلای جهانی مسیر صعود را در پیش گرفت

- از بازارهای جهانی فولاد چه خبر؟

- رکوردشکنی تقاضا برای زغالسنگ

- کمین طلای جهانی برای صعود

- آخرین تغییرات قیمت جهانی فلز سرخ

- رشد ۲٫۸ درصدی قیمت فلز نقره ای

- طلای جهانی صعودی شد

- کاهش قیمت طلای جهانی

- آخرین تغییرات بازار ورق در جهان

- قیمت طلای جهانی کاهش یافت

- خروج دومین تولیدکننده بزرگ جهان از حوزه زغالسنگ

- طلای جهانی در سال ۲۰۲۴ به درخشش خود ادامه خواهد داد؟

- سنگ آهن در اوج قرار گرفت

- بازارهای جهانی فولاد افزایشی شدند

- طلای جهانی رکوردها را از دست داد

- تداوم روند صعودی طلای جهانی

- تصحیح قیمت سنگ آهن در بازار چین

- طلای جهانی همچنان اوج نشین

- رکوردشکنی طلای جهانی

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی از شتاب بیشتر بازماند

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی افزایش یافت

- سنگ آهن ۱۵۰ دلاری می شود؟

- قیمت طلای جهانی افزایش یافت

- توقف روند صعودی بازار سنگ آهن چین

- طلای جهانی صعودی ماند

- رشد تولید فلزات اساسی در نیمه دوم امسال ادامه دارد

- طلای جهانی دوباره جهش کرد

- تولید جهانی بیش از ۱.۵ میلیارد تن فولاد خام طی ۱۰ ماه ۲۰۲۳

- آرامش در بازارهای جهانی فولاد

- غافلگیری دوباره بازار طلای جهانی

- طلا در آستانه دومین افزایش هفتگی پیاپی

- قیمت جهانی طلا افزایش یافت

- استخراج ۲.۸ میلیون تن فلزات در جهان

- قیمت جهانی طلا کاهش یافت

- سنگ آهن ارزان می شود

- رشد ۱٫۳ درصدی قیمت مس

- فلز نقره ای صعودی شد

- قیمت طلای جهانی افزایش یافت

- افزایش ۵ درصدی تولید جهانی مس تصفیه شده

- افزایش قیمت طلای جهانی

- گزارش هفتگی بازارهای جهانی فولاد

- پیشبینی طلای ۲۰۰۰ دلاری

- رشد هفتگی طلا رقم خورد

- افزایش قیمت جهانی طلا

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایش یافت

- تداوم روند کاهشی قیمت جهانی طلا

- کاهش قیمت طلای جهانی

- فرود تاریخی پالادیوم

- چشمانداز نزولی طلای جهانی

- سنگ آهن در اوج ۸ ماه اخیر ایستاد

- بازار جهانی فولاد در ثبات

- جهش ۱۹ درصدی تولید زغال سنگ هند طی اکتبر۲۰۲۳

- کاهش قیمت طلای جهانی

- قیمت جهانی طلا کاهش یافت

- کاهش قیمت طلای جهانی

- کاهش قیمت طلای جهانی

- سنگ آهن در سربالایی

- قیمت جهانی طلا کاهش یافت

- سنگ آهن صعودی شد

- قیمت طلای جهانی کاهش یافت

- طلای جهانی بالای ۲۰۰۰ دلار باقی ماند

- بازارهای جهانی فولاد در انتظار

- طلای جهانی از مرز ۲ هزار دلار عبور کرد

- بازار طلای جهانی بهاری شد!

- سنگ آهن بالا رفت

- قیمت طلای جهانی افزایش یافت

- تولید ۱.۴ میلیارد تن فولاد طی ۹ماه سال ۲۰۲۳در جهان

- قیمت طلای جهانی کاهش یافت

- بازارهای جهانی فولاد در انتظار

- دومین صعود هفتگی طلا رقم خورد

- قیمت طلای جهانی افزایش یافت

- افت چشم انداز تقاضای جهانی فولاد

- قیمت طلای جهانی افزایش یافت

- سقوط طلای جهانی از اوج!

- طلای جهانی در اوج ماندنی است؟

- فراز و فرود در بازارهای جهانی فولاد

- مسیر طلای جهانی عوض شد

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی افزایش یافت

- قیمت طلای جهانی کاهش یافت

- نابودی یک میلیون شغل در بخش زغالسنگ

- افت ۱۵ دلاری قیمت فلز نقره ای

- مس به کانال هشت هزار دلاری برگشت

- قیمت جهانی طلا کاهش یافت

- افزایش قیمت طلا در بازار جهانی

- روند نزولی طلای جهانی تمام میشود؟

- از بازارهای جهانی فولاد چه خبر؟

- مس کمتر از ۸هزار دلار قیمت خورد

- قیمت طلای جهانی افزایش یافت

- افزایش قیمت جهانی طلا

- قیمت جهانی طلا افزایش یافت

- طلای جهانی کاهشی شد

- قیمت جهانی طلا کاهش یافت

- طلای جهانی خیال افزایش ندارد

- سنگ آهن صعودی شد

- فراز و فرود در بازارهای جهانی فولاد

- تداوم روند نزولی قیمت طلای جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش اندک قیمت طلا در بازار جهانی

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی طلا کاهش یافت

- تولید جهانی فولاد از یک میلیارد و ۲۵۰ میلیون تن عبور کرد

- دلار مانع از صعود طلای جهانی شد

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی صعودی شد

- قیمت جهانی طلا افزایش یافت

- کاهش قیمت طلا در بازار جهانی

- انفجار یک کارخانه ذوب فلزات در قم ۲۱ مصدوم بر جای گذاشت

- قیمت جهانی طلا کاهشی ماند

- قیمت جهانی طلا کاهش یافت

- قیمت جهانی طلا افزایش یافت

- گریز طلای جهانی از سقوط

- قیمت جهانی طلا افزایش یافت

- عربستان میخواهد تولیدکننده فلزات شود

- قیمت طلای جهانی کاهش یافت

- قیمت طلای جهانی کاهشی شد

- قیمت جهانی طلا افزایش یافت

- کاهش ۱۷ دلاری قیمت مس

- کاهش ۳ دلاری قیمت فلز نقره ای

- سنگ آهن کاهشی شد

- گزارش هفتگی بازارهای جهانی فولاد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- افت تقاضای جهانی شمش روی

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی در اوج ماندنی است؟

- افزایش ۱.۸ درصدی قیمت طلا طی هفته گذشته

- قیمت جهانی طلا کاهش یافت

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی کاهشی شد

- طلای جهانی صعودی شد

- افزایش قیمت جهانی طلا

- گزارش هفتگی بازارهای جهانی فولاد

- طلای جهانی، کاهشی به تعطیلات رفت

- کاهش قیمت جهانی طلا

- قیمت طلای جهانی افزایش یافت

- قیمت مس ۱٫۳ درصد افزایش یافت

- بازار سنگ آهن چین صعودی شد

- رشد ۵۳ دلاری قیمت فلز نقره ای

- افزایش قیمت طلا در بازار جهانی

- رشد داد و ستد جهانی سنگ آهن

- افزایش اندک قیمت جهانی طلا

- قیمت آلومینیوم ۲۸ دلار کاهش یافت

- رشد قیمت مس در بورس فلزات لندن

- طلای جهانی در سراشیبی ماند

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایش یافت

- افت ۱٫۵ درصدی قیمت آلومینیوم

- قیمت مس ثابت ماند

- سنگ آهن در چین ارزان تر شد

- بازار جهانی طلا کاهشی ماند

- تحلیل قیمت مس و روی در بازارهای جهانی

- قیمت جهانی طلا کاهش یافت

- فراز و فرود در بازارهای جهانی فولاد

- طلای جهانی در قعر

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- کاهش قیمت طلای جهانی

- ترس در بازار طلای جهانی

- افزایش ۷.۸ درصدی تولید جهانی کنسانتره مس

- پیشبینی بازار طلای جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش رتبه اعتباری آمریکا عامل صعود طلا شد

- دلار طلای جهانی را به زمین زد

- افزایش ۳۴ دلاری قیمت آلومینیوم

- افزایش ۰٫۵ درصدی قیمت جهانی مس

- قیمت طلای جهانی کاهش یافت

- پیشبینی بازارهای جهانی طلا

- ادامه روند کاهشی بازارهای جهانی فولاد

- طلای جهانی دوباره جهش کرد

- قیمت جهانی طلا افزایش یافت

- افزایش قیمت طلا در بازار جهانی

- رشد هشت دلاری قیمت مس

- قیمت آلومینیوم افزایشی شد

- قیمت طلای جهانی افزایش یافت

- تامین گچریختهگری فلزات گرانبها با فناوری بومی

- قیمت طلای جهانی کاهش یاقت

- ادامه روند نزولی بازارهای جهانی فولاد

- طلای جهانی ۲۰۰۰ دلاری میشود؟

- طلا در صدر و دلار در قعر

- کاهش قیمت طلای جهانی

- افت ۲٫۲ درصدی قیمت مس

- کاهش ۳۰ دلاری قیمت فلز نقره ای

- قیمت جهانی طلا افزایش یافت

- طلای جهانی کاهشی شد

- ادامه روند کاهشی بازارهای جهانی فولاد

- کاهش ۱۱ دلاری قیمت آلومینیوم

- فلز سرخ رشد کرد

- طلا با کاهش قیمت به تعطیلات رفت

- قیمت جهانی طلا افزایش یافت

- طلای جهانی به همراه فلزات گرانبها به اوج رفت

- ورود زغالسنگ ایران به بازارهای جهانی

- قیمت جهانی طلا افزایش یافت

- فلز سرخ کاهشی شد

- افزایش قیمت طلا در بازار جهانی

- کاهش ۷ درصدی طلای جهانی

- بهبود تقاضای جهانی زغال سنگ

- پیشبینی بازارهای جهانی طلا

- بازارهای جهانی فولاد در مدار نزول

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا ثابت ماند

- طلای جهانی بالاخره کجا میرود؟

- قیمت آلومینیوم کاهش یافت

- افت ۶ دلاری قیمت مس

- کاهش قیمت طلا در بازار جهانی

- قیمت جهانی طلا افزایش یافت

- ایران سهم اندکی در بازارهای بینالمللی سنگ جهان دارد

- قیمت جهانی طلا کاهش یافت

- نگاهی به عرضه و تقاضای جهانی سرب و روی

- بازارهای جهانی فولاد همچنان در رکود

- پیشبینی بازارهای جهانی طلا تا سال ۲۰۲۵

- قیمت جهانی طلا امروز

- سقوط پلکانی طلای جهانی به قعر رسید

- سنگ آهن خود را بالا کشید

- تقویت دلار به طلای جهانی مجال صعود نداد

- بازار سنگ آهن چین در رکود

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- پایان هفته سخت طلا تمام میشود؟

- چالش جدید برای خودروهای الکتریکی

- کاهش ۵.۱ درصدی تولید جهانی فولاد

- بزرگترین کاهش هفتگی طلا در چهار ماه گذشته

- قیمت جهانی طلا افزایش یافت

- گرما به بازار جهانی طلا و دلار نرسید

- قیمت جهانی طلا کاهش یافت

- بازارهای جهانی فولاد در ثبات

- طلای جهانی تغییر مسیر داد

- ریزش غافلگیرکننده طلای جهانی با صعود دلار

- افزایش ۷.۵ درصدی تولید جهانی کنسانتره مس

- قیمت جهانی طلا افزایش یافت

- طلای جهانی با صعود دلار نزول کرد

- ثبت تولید بدون تغییر آلومینیوم در ماه آوریل

- کاهش تولید جهانی آلومینا در ماه آوریل

- بازار جهانی فولاد در آرامش

- قیمت جهانی طلا کاهش یافت

- طلا جایگاه پادشاهی را ترک نکرد

- بیشترین ذخایر سالهای آینده چیست؟

- صعود طلای جهانی و کاهش دلار

- پایان مقاومت طلای جهانی و ریزش دوباره قیمت

- حرکت بازار جهانی پالادیوم به سمت مازاد

- کاهش قیمت طلای جهانی

- بازار جهانی فولاد در رکود

- طلای جهانی سقوط کرد

- تصویب لایحه سقفبدهی ایالاتمتحده طلا را پایین کشید

- روند کاهشی قیمت مس در بازارهای جهانی

- قیمت جهانی طلا کاهش یافت

- طلای جهانی همچنان کاهشی است

- تنها ایران و دو کشور دیگر در دوران کرونا رشد تولید فولاد داشتند

- طلای جهانی دوباره ۲۰۰۰ دلاری خواهد شد؟

- قیمت فولاد در بازارهای جهانی متزلزل شد

- طلای جهانی در مسیر سومین کاهش هفتگی

- قیمت جهانی طلا افزایش یافت

- پرواز دلار مانع اوجگیری طلا شد

- بازار جهانی ورق در رکود

- افزایش قیمت جهانی طلا

- رشد ۶ درصدی تولید ایران و افت ۲.۴ درصد تولید جهانی در آوریل۲۰۲۳

- چرا طلا هنوز جذاب است؟

- بازار روی سربه زیر شد

- افزایش قیمت زغال سنگ در بازارهای جهانی

- نیکل در سراشیبی قیمت

- ادامه روند کاهشی بازارهای جهانی فولاد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- طلای جهانی در سرازیری ترمز کرد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- کاهش تولید جهانی آلومینا در ماه مارس

- ادامه روند نزولی بازارهای جهانی فولاد

- قیمت جهانی طلا کاهش یافت

- دلار افت کرد؛ طلای جهانی دوباره جذاب شد

- سنگ آهن ارزان شد

- افزایش قیمت طلا در بازار جهانی

- قیمت طلای جهانی افزایشی شد

- افت ۷.۲ درصدی مصرف فولاد اروپا طی سال ۲۰۲۲

- تقاضای جهانی فولاد افزایشی می شود

- بازارهای جهانی فولاد کاهشی شدند

- طلای جهانی عقبنشینی کرد

- قیمت جهانی طلا کاهش یافت

- طلای جهانی به اوج رسید

- طلای جهانی ثابت ماند

- قیمت جهانی طلا به ۲۰۰۰ دلار میرسد؟

- بهای مس در کف چهار ماهه

- طلای جهانی با ترمز دلار پایین آمد

- پیشبینی بازارهای جهانی طلا

- کاهش قیمت انواع فلزات در سال ۲۰۲۳

- روند کاهشی قیمت ها در بازارهای جهانی فولاد

- چشم انداز مبهم بازار سنگ آهن

- طلا در بازار جهانی بالاتر میرود؟

- افزایش قیمت جهانی طلا

- فرود دلار و صعود طلای جهانی

- بازار سنگ آهن در رکود

- شکاف در عرضه و تقاضای جهانی مس

- قیمت جهای طلا کاهش یافت

- روند صعودی طلای جهانی آغاز شد

- قیمت طلای جهانی کاهش یافت

- پایان روزهای خوش طلا!

- کاهش ۱۷.۵ درصدی تولید فولاد در خاورمیانه

- قیمت جهانی طلا به سراشیبی رسید

- نگاهی به تحولات بازار جهانی ورق گرم

- چشم انداز مثبت نسبت به بازار جهانی فولاد

- قیمت جهانی طلا کاهش یافت

- صعود طلای جهانی با افول دلار

- قیمت جهانی طلا افزایش یافت

- تولید آلومینیوم جهان در سال ۲۰۲۲میلادی به ۶۹ میلیون تن افزایش یافت

- منتظر صعود بعدی طلای جهانی باشیم؟

- طلا از دلار جلو افتاد

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا افزایش یافت

- کاهش قیمت ۲ درصدی جهانی میلگرد

- کاهش قیمت طلای جهانی

- رشد ۱۵ درصدی تولید جهانی کبالت در سال ۲۰۲۲ میلادی

- سنگآهن ۵۰ دلاری در ۲۰۲۳

- قیمت جهانی طلا کاهش یافت

- فرود طلا از اوج

- سنگ آهن ارزان تر شد

- تولید ۲۱.۸ میلیون تن کنسانتره مس در جهان طی سال ۲۰۲۲

- گذر طلا از کانال ۲۰۰۰ دلار

- طلای جهانی همچنان در مسیر نزولی

- ساخت کارخانه فرآوری مس «Florence Copper»

- سقوط آنی قیمت طلا در بازارهای جهانی

- ایران در بین ۱۰ غول صنعت سیمان جهان

- ترمز طلای جهانی در حوالی ۲۰۰۰ دلار

- بازار طلای جهانی در مسیر بهترین عملکرد ماهانه

- کاهش قیمت طلای جهانی

- قیمت جهانی طلا امروز چگونه است؟

- قیمت جهانی طلا صعودی شد

- افزایش قیمت جهانی مس

- تثبیت جایگاه ایران در رتبه هشتم تولید سیمان جهان

- قیمت جهانی طلا کاهش یافت

- طلا بالا رفت؛ دلار پایین آمد

- منتظر کاهش قیمت طلای جهانی باشیم؟

- صعود جهانی طلا و دلار در کنار هم

- کاهش قیمت طلا در بازار جهانی

- طلای جهانی جذاب بازار شد

- تولید آلومینیوم جهان در سال ۲۰۲۲میلادی به ۶۹ میلیون تن افزایش یافت

- طلای جهانی همچنان میتازد

- بالانشینی طلای جهانی فرصت اوج را از دلار گرفت

- ثبت صعود در بزرگترین تولیدکننده آلومینیوم جهان

- تداوم صعود طلا در بازار جهانی

- طلای جهانی همچنان اوج میگیرد

- افزایش قیمت طلا در بازار جهانی

- برنده بازار رقابت با طلا چیست؟

- جهش غیرمنتظره در بازار طلای جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش قیمت طلا در بازار جهانی

- قیمت جهانی طلا افزایش یافت

- قیمت جهانی طلا کاهش یافت

- صندوق سرمایهگذاری بخشی فلزات تاسیس خواهد شد

- گامهای صعودی طلای جهانی ادامه دارد؟

- بازارهای جهانی فولاد صعودی شدند

- ریزش دلار و صعود غافلگیرکننده طلای جهانی

- سبقت دوباره دلار و عقبنشینی طلای جهانی

- صعود قیمت طلای جهانی

- قیمت جهانی طلا کاهش یافت

- معرفی غولهای تولیدکننده مس جهان

- اوجگیری دلار مانع از رشد طلای جهانی شد

- بازار طلای جهانی از دلار عقب افتاد

- بازارهای جهانی فولاد افزایشی شدند

- قیمت طلای جهانی کاهش یافت

- طلا ذره ذره آب شد

- صعود ایران به جایگاه نهم تولید جهانی فولاد

- طلای جهانی همچنان صعودی است

- قیمت طلای جهانی افزایش یافت

- قیمت طلای جهانی کاهش یافت

- قیمت جهانی طلا امروز ۱۴۰۱/۱۱/۲۹

- قیمت جهانی طلا امروز ۱۴۰۱/۱۱/۲۸

- دلار در فراز و طلا در فرود

- افزایش قیمت طلای جهانی با کاهش نرخ دلار

- زمین لرزه ترکیه یک سوم ظرفیت تولید فولاد را فلج کرد

- افزایش قیمت طلای جهانی

- قیمت طلای جهانی کاهشی شد

- گزارش هفتگی بازارهای جهانی فولاد

- بازار طلای جهانی تحت فشار است

- بازار طلای جهانی کاهشی شد

- صعود قیمت طلای جهانی

- بازار سنگ آهن در سرازیری

- تولید جهانی نیکل صعود کرد

- کاهش ارزش دلار و افزایش طلای جهانی

- بازار طلای جهانی با کاهش دلار گرم شد

- ترمز دلار عامل صعود دوباره طلای جهانی شد

- بازارهای جهانی فولاد در مسیر صعود

- پیشبینی بازارهای جهانی طلا

- قیمت طلای جهانی کاهش یافت

- قیمت طلای جهانی بالا رفت

- طلای جهانی اوج گرفت

- طلا محدود شد

- رشد اندک قیمت طلا در بازار جهانی

- برگ برنده فلزات گرانبها به کدام رسید؟

- پیشبینی قیمت هفتگی طلا در جهان

- گزارش هفتگی بازارهای جهانی فولاد

- کاهش سوددهی غول های فولادی شرق آسیا

- طلای جهانی در مسیر رسیدن به ششمین افزایش هفتگی

- قیمت جهانی طلا کاهش یافت

- طلای جهانی نزدیک به اوج ۹ ماهه ثابت شد

- طلای جهانی محدود معامله شد

- طلا برنده مسابقه با دلار خواهد شد؟

- کاهش دلار جهانی و صعود ادامهدار طلا

- بهبود رشد اقتصادی چین قیمت فلزات اساسی را افزایش داد

- طلای جهانی با کاهش ارزش دلار صعود کرد

- کاهش ۲.۱ درصدی تولید فولاد چین در سال ۲۰۲۲

- بازار طلای جهانی رکوردار خواهد شد؟

- منتظر طلای ۲۰۰۰ دلاری باشیم؟

- طلای جهانی صعود کرد

- بازار طلای جهانی دوباره صعودی خواهد شد؟

- سنگ آهن سقوط کرد

- کاهش قیمت طلای جهانی

- قیمت طلای جهانی همچنان در اوج

- قیمت طلای جهانی به ۲۰۰۰ دلار میرسد؟

- فراز و نشیب در بازارهای جهانی فولاد

- طلای جهانی پیش از تعطیلی به قله اوج صعود کرد

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی پس از اوجگیری دوباره ترمز کشید

- طلای جهانی به دست انداز رسید

- چشم امید بازار سنگ آهن به بهبود تقاضای فولاد

- کاهش موجودی و افزایش تقاضا قیمت آلومینیوم را صعودی کرد

- سوز سرما به بازار طلای جهانی رسید

- استقبال گرم طلای جهانی با صعود از بازار

- پیشبینی بازار طلای جهانی

- دلایل افزایش قیمت مس در بازارهای جهانی

- قیمت طلای جهانی در اوج خواهد ماند؟

- قیمت طلای جهانی بالا رفت

- طلای جهانی ترمز کشید

- طلای جهانی در سال ۲۰۲۳ چه می کند؟

- قیمت طلای جهانی با اوج به بازار آمد

- بزرگترین مصرفکننده فلزات جهان، کاهشی به استقبال سال نو رفت

- بزرگترین کاهش قیمت مس از سال ۲۰۱۸

- پیش بینی از بازار جهانی طلا

- فراز و فرود در بازارهای جهانی فولاد

- افت ۵ درصدی صادرات جهانی سنگ آهن در سال ۲۰۲۲

- طلا یا دلار؛ انتخاب برتر سال ۲۰۲۳ کدام است؟

- افزایش ۳.۴ درصدی تولید کنسانتره مس در جهان طی ۱۰ ماهه ۲۰۲۲

- درخشش طلا در سال ۲۰۲۳ حتمی است؟

- قیمت طلای جهانی با افزایش ارزش دلار کاهش یافت

- قیمت جهانی طلا افزایش یافت

- چالش های قیمتی پیش روی فلزات در سال ۲۰۲۳

- تلاش قیمت جهانی طلا به کجا خواهد رسید؟

- گزارش هفتگی بازارهای فولاد منتشر شد

- قیمت طلای جهانی افزایش یافت

- قیمت جهانی طلا افزایش یافت

- قیمت طلای جهانی در روز اول زمستان

- طلای جهانی در اوج یک هفتهای

- افت ۱.۲ درصدی قیمت آلومینیوم در بورس لندن

- رشد ۱۰۰ دلاری قیمت مس

- کاهش قیمت طلا در بازار جهانی

- واردات آلومینیوم چین کاهشی شد

- طلای جهانی به همراه فلزات گرانبها صعودی شد

- پناهگاه امن از آن طلا می شود؟

- رکورد مصرف زغالسنگ امسال شکسته می شود

- بهبود در بازارهای جهانی فولاد

- پیشبینی بازارهای جهانی طلا

- طلای جهانی جایش را به دلار خواهد داد؟

- ثبات در بازار طلای جهانی

- قیمت مس افزایش یافت

- طلا باز هم اول میشود

- بازار طلای جهانی در سکوت

- افزایش تولید جهانی آلومینا در ماه اکتبر

- تولیدکنندگان آلومینیوم چینی در انتظار تعرفه جدید آمریکاییها

- قیمت آلومینیوم ۱۵ دلار کاهش یافت

- رکود جهانی اقتصاد به نفع بازار طلا خواهد بود؟

- بازارهای جهانی فولاد صعودی شد

- آیا طلای جهانی آماده پرواز است؟

- بازار صعودی طلای جهانی

- کمبود جهانی مس در راه است

- قیمت طلای جهانی ترمز کشید!

- قیمت جهانی طلا افزایش یافت

- افزایش جهانی قیمت طلا و دیگر فلزات ارزشمند بازار

- بُرد دوباره طلا در مقابل دلار جهانی

- قیمت طلای جهانی در تلاش برای حفظ سطح ۱۸۰۰ دلار

- بازارهای جهانی فولاد در مسیر بهبود

- پیشبینی بازارهای جهانی طلا

- قیمت طلای جهانی اندکی کاهش یافت

- طلای جهانی به بالاترین حد در دو هفته اخیر رسید

- قیمت سنگ آهن صعودی شد

- قیمت جهانی طلا افزایش یافت

- بازار طلای جهانی سرد شد

- روند رو به بهبود تولید فولاد جهان عرب

- افزایش ۷۹ دلاری قیمت مس

- عرضه های متنوع در تالارهای بورس کالا

- رشد اندک قیمت آلومینیوم در بازارهای جهانی

- بازارهای جهانی فولاد به کدام سو رفتند؟

- محرک صعود بازار طلای جهانی چیست؟

- طلای جهانی مسیر صعود را در پیش گرفته است

- بازار طلای جهانی در خواب زمستانی

- افت ۴ درصدی تولیدجهانی فولاد در ۱۰ ماه نخست ۲۰۲۲ میلادی

- پلاتین نایاب میشود؟

- با توقف رشد دلار، طلا افزایش یافت

- جهان در آستانه مواجهه با کمبود شدید نقره

- سقوط طلای جهانی دنبالهدار شد

- پیش بینی بازارهای جهانی طلا

- فراز و نشیب در بازارهای جهانی فولاد

- افزایش ۳.۳ درصدی تولید کنسانتره مس در جهان

- بازار طلای جهانی همچنان تحت فشار

- نقره؛ بزرگترین کسری چند دهه اخیر!

- طلای جهانی در مسیر کاهش اندکی بالا رفت

- افزایش ۳.۳ درصدی تولید کنسانتره مس در جهان طی ۸ ماهه ۲۰۲۲

- طلای جهانی همچنان صعودی

- عقبنشینی مس از قله پنج ماهه

- طلای جهانی در سربالایی معلق شد

- طلای جهانی در اوج نماند

- یک پیشبینی از بازار طلای جهانی

- رشد ۴.۷ درصدی قیمت مس

- بهای آلومینیوم ۱۳۸ دلار بالا رفت

- ادامه روند کاهشی در بازارهای جهانی فولاد

- طلای جهانی در مسیر صعود

- طلای جهانی در اوج ترمز کشید

- مس در سقف دو ماهه

- قیمت طلای جهانی دوباره در جا زد

- سقوط طلای جهانی از اوج

- بازارهای فولاد همچنان در مسیر کاهش

- سقوط در تولید غول تولید مس جهان

- طلا قهرمان این ماه خواهد بود؟

- رکود بازار جهانی سنگ آهن عمیق تر می شود

- به افزایش قیمت کوتاهمدت بازار طلا خوش بین باشیم؟

- قیمت جهانی طلا افزایش یافت

- افزایش تولید جهانی آلومینا در ماه سپتامبر

- افزایش قیمت طلای جهانی با عقب نشینی دلار

- ترمز همزمان دلار و طلای جهانی

- افزایش ۲۷ درصدی تولید فولاد ایران در شهریور

- طلا از آزمایش سربلند بیرون میآید؟

- سنگ آهن به ۸۰ دلار نزدیک می شود

- بازارهای جهانی فولاد در سرازیری

- طلا روی لبه چاقو!

- طلای جهانی آماده پرواز شد

- سنگ آهن کمتر از ۹۰ دلار شد

- طلای جهانی در خط ممتد

- کاهش ۴.۳ درصدی تولید جهانی فولاد طی ۹ ماهه سال ۲۰۲۲ میلادی

- افزایش قیمت طلا در بازار جهانی

- طلای جهانی ناامید از دلار در جا زد!

- زغال سنگ چگونه از بحران انرژی عمر دوباره گرفت؟

- قیمت طلا به کانال ۱۴۰۰ دلار میرسد؟

- مصرف جهانی فولاد کاهش یافت

- بازارهای جهانی فولاد در سرازیری

- فلزی ها در صدر باقی ماندند

- بازار طلا شکوفا خواهد شد؟

- قیمت جهانی طلا کاهش یافت

- پیشبینی افزایش ۱۰ درصدی قیمت طلا در سال آینده میلادی

- قیمت طلای جهانی با ترمز دلار کاهش یافت

- سمت و سوی مس در بازارهای بینالملل

- کاهش ۷۱ دلاری قیمت آلومینیوم

- مس در بازارهای جهانی ۲۷ دلار گران شد

- طلای جهانی با تزلزل دلار ثابت شد

- قیمت سنگ آهن در ثبات نسبی

- افزایش قیمت طلا در بازار جهانی

- چشم انداز تیره و تار بازار جهانی سنگ آهن

- افت ۱.۴ درصدی قیمت آلومینیوم

- پیشبینی بازارهای جهانی از کاهش قیمت طلا

- پیشبینی بازارهای جهانی طلا

- عاملی که سهم اندک ایران از بازار ۳۲ میلیارد دلاری تجارت سنگ را تهدید میکند

- قیمت جهانی طلا افزایش یافت

- افزایش اندک قیمت طلا در بازار جهانی

- طلا در برابر دلار ترمز کشید

- وضعیت مس در بازار های جهانی

- ممنوعیت غولهای معدنی روسیه و تکان دنیای فلزات

- حجم معاملات فلزات جهانی کاهش مییابد؟

- هفته طلایی برای طلای جهانی

- تقاضای فزاینده انرژی های تجدیدپذیر و برآورد رشد تقاضای فولاد

- کاهش قیمت طلا در بازار جهانی

- نوسان غیرآهنیها در کف با سیگنال روسی

- روسیههراسی آلومینیوم را گران کرد

- نوسان فلزیها میان دادههای شرقی و غربی

- با افزایش ارزش دلار، طلا از اوج عقبنشینی کرد

- افزایش قیمت طلا در بازار جهانی

- قیمت جهانی طلا افزایش یافت

- کاهش ۲۰ درصدی قیمت طلا

- قیمت جهانی طلا کاهش یافت

- نگرانی بابت کاهش سود شرکتهای فولادی وجود ندارد

- خطر سقوط به کانال ۱۵۰۰ دلار بیخ گوش طلا!

- کاهش ۲۰ درصدی قیمت طلای جهانی از زمان اوج

- انتظار بازار طلای جهانی پشت چراغ قرمز نرخ بهره

- ریزش فلزات گرانبها و رکود طلای جهانی

- قیمت طلای جهانی کاهش یافت

- تورم داغ و بازار طلای سرد

- قیمت جهانی طلا کاهش یافت

- آلومینیوم صعودی شد

- افزایش ۲۰۴ دلاری قیمت فلز سرخ

- سنگ آهن در مدار صعود

- بازار جهانی مقاطع وضعیت مطلوبی ندارد

- افزایش ۸ دلاری قیمت آلومینیوم

- مس ۴۱ دلار گران شد

- قیمت طلای جهانی تا پایان سال چقدر خواهد شد؟

- قیمت جهانی طلا کاهش یافت

- قیمت طلای جهانی کاهش یافت

- بازار فولاد چین همچنان در نوسان

- سنگ آهن از مرز ۱۰۰ دلار عبور کرد

- معرفی غولهای برتر طلا در سه ماهه دوم ۲۰۲۲

- صعود ۱.۱ درصدی قیمت آلومینیوم

- کلید صعود طلا مشخص شد

- افزایش ۱۷۶ دلاری قیمت مس

- بازارهای جهانی فولاد در مسیر صعود

- قیمت جهانی طلا افزایش یافت

- افت ۱.۳ درصدی قیمت آلومینیوم

- افزایش ۵۴ دلاری قیمت مس

- طلای جهانی به کانال ۱۶۰۰ وارد شد

- کاهش ۱۸ دلاری قیمت آلومینیوم

- رشد حدود یک درصدی قیمت مس در بازارهای جهانی

- کلید قفل کمبود پلاتین پیدا شد!

- سقوط آزاد قیمتی فلزات پایه شدت گرفت

- گزارش هفتگی بازارهای جهانی فولاد

- بازار طلای جهانی در وضعیت متزلزل

- قیمت طلای جهانی اندکی بالا رفت؛ اما دلار در اوج ماند

- مس در بازار جهانی با ۳.۳۹ درصد کاهش به ۷۸۶۲ دلار رسید

- کاهش ۳.۶ درصدی قیمت آلومینیوم

- افت ۴۰۴ دلاری قیمت مس

- سقوط ادامهدار طلای جهانی

- بازگشت قیمت مس به زیر ۸۰۰۰ دلار

- مازاد عرضه نیکل، کبالت و لیتیم در بازارهای جهانی

- بازی غول های سنگ آهن برای جلوگیری از کاهش قیمت

- عقبنشینی دلار مجال افزایش به طلا داد

- کاهش قیمت طلا در بازار جهانی

- حاشیه سود پایین و کاهش تولید فولادسازان جهان

- غول تولید مس جهان در سراشیبی

- طلای جهانی این هفته به کجا میرسد؟

- بازار بیلت آسیا در رکود

- افت و خیز در بازارهای جهانی فولاد

- نگاهی به آخرین تحولات بازار سنگ آهن

- افزایش ۵۱ دلاری قیمت آلومینیوم

- رشد ۰.۷ درصدی قیمت مس در بازارهای جهانی

- افزایش قیمت طلای جهانی و سایر فلزات ارزشمند

- تضاد چشم انداز کوتاه مدت سنگ آهن با خوش بینی های بلند مدت

- نوسان بهای آلومینیوم و رسیدن به کف قیمتی جدید

- کاهش قیمت؛ پیشبینی این هفته قیمت طلای جهانی

- فراز و فرود در بازارهای جهانی فولاد

- طلای جهانی از پرواز جا ماند!

- صعود طلای جهانی تحت تاثیر کاهش دلار

- افزایش ۲.۲ درصدی قیمت آلومینیوم

- قیمت مس ۱۲۶ دلار بالا رفت

- کاهش محدودیت های انرژی عامل رشد تولید آلومینیوم چین

- مسیر قیمت طلای جهانی به کدام سو خواهد رفت؟

- افت ۲.۵ درصدی قیمت مس

- آلومینیوم ۷۹ دلار ارزان شد

- کاهش ذخایر طلای ونزوئلا رکود ۵۰ ساله را شکست

- طلا به همراه نقره و پلاتین سقوط کرد

- سمت و سوی مس در بازار بینالملل

- قیمت طلای جهانی از افزایش بیشتر جا ماند

- رشد هفتگی ۳ درصدی قیمت مس به دلیل چشمانداز تورمی

- نقش طلا در بازنشانی پولی جهانی

- از بازارهای جهانی فولاد چه خبر؟

- طولانیترین روند صعودی برای طلای جهانی ثبت شد!

- قیمت مس ۷۵ دلار کاهش یافت

- قیمت جهانی طلا افزایش یافت

- صعود قیمت آلومینیوم در بازارهای جهانی

- رشد ۱۳۶ دلاری قیمت مس

- سقوط طلا در بحبوحه اعلام تورم آمریکا

- جهش بی سابقه قیمت روی در بازارهای جهانی

- مس ۱۸۸ دلار گران شد

- فراز و فرود در بازارهای جهانی فولاد

- رشد ۷۳ دلاری قیمت آلومینیوم

- زنجیره تولید مس جهانی در مسیر افزایشی

- افزایش قیمت طلای جهانی

- مس ۱۱۱ دلار کاهش یافت

- قیمت طلای جهانی افزایش یافت

- انرژی گران تمایل به استخراج زغال سنگ را بیشتر کرد

- پیش بینی قیمت ۷۵ دلاری برای سنگ آهن در ۳ ماه آینده

- آلومینیوم ۱۷ دلار گران شد

- رشد ۱.۷ درصدی قیمت مس

- قیمت طلای جهانی اوج گرفت

- هشدار آژانس بین المللی انرژی از شروع مجدد عصر زغال سنگ در جهان

- تاثیر شرایط بد جوی بر سوددهی شرکت های معدنی جهان

- قیمت مس ۱.۱ درصد بالا رفت

- ادامه رکود در بازارهای جهانی فولاد

- افت ۰.۳ درصدی قیمت آلومینیوم

- کاهش سود غول تولیدکننده مس

- روزهای طلایی طلا فرا رسید

- رشد ۱.۹ درصدی قیمت مس در بورس لندن

- افزایش اندک قیمت آلومینیوم

- جهش قیمت سنگ آهن به بالاترین حد دو هفتهای

- افزایش نرخ بهره فدرال رزرو، تعیینکننده مسیر طلا

- افزایش قیمت؛ پیش بینی برای این هفته طلای جهانی

- سنگ آهن همچنان کمتر از ۱۰۰ دلار معامله می شود

- ایران دهمین فولادساز دنیا در نیمه نخست ۲۰۲۲ شد

- رکود تقاضای محصولات فولادی در جهان

- رشد ۱.۴ درصدی قیمت آلومینیوم در بورس لندن

- جهان با کاهش تولید فولاد روبرو است

- رشد ۱.۹ درصدی قیمت مس

- قیمت جهانی طلا کاهش یافت

- فلزات غیرآهنی در بلاتکلیفی قیمتی

- قیمت آلومینیوم ۳۴ دلار بالا رفت

- رشد ۳۲۰ دلاری قیمت مس

- صعود ۲.۴ درصدی قیمت آلومینیوم در بازارهای جهانی

- پیشبینی قیمت جهانی طلا

- افت ۰.۴ درصدی قیمت آلومینیوم در بورس لندن

- نتیجه نظرسنجی هفتگی درباره روند قیمت جهانی طلا

- مس در آستانه ۶ هزار دلاری شدن

- قیمت جهانی طلا ثابت ماند

- بازار طلای جهانی همچنان سر به زیر است

- افت ۲.۱ درصدی قیمت مس

- قیمت آلومینیوم ۱۷ دلار افزایش یافت

- طلا به همراه سهام جهانی و فلزات ارزشمند بازار سقوط کرد

- دلار خریداران خارجی را از طلا دور کرد

- قیمت مس ۴۵ دلار کاهش یافت

- افت ۰.۷ درصدی قیمت آلومینیوم

- فراز و فرود در بازارهای جهانی فولاد

- منتظر سقوط بیشتر طلا باشیم؟

- افزایش ظرفیت و تولید زنجیره مس جهانی در ۴ ماه نخست ۲۰۲۲ میلادی

- افت ۲۲۹ دلاری قیمت مس در بازارهای جهانی

- دلار افتان و طلا خیزان شد!

- دلار و طلا ترمز کشیدند

- ترس از رکود بهای مس را پایین آورد

- پرواز دلار؛ فرود طلا

- سقوط بازارهای نقره

- طلا یا دلار؛ کدامیک پیروز بازار خواهد شد؟

- قیمت آلومینیوم ۱۳ دلار کاهش یافت

- سقوط سنگین مس و بازگشت به کانال ۷۰۰۰ دلار

- بازارهای جهانی فولاد نوسانی شدند

- افت بازارهای جهانی فلزات صنعتی

- قیمت جهانی طلا کاهش یافت

- رشد ۱.۸ درصدی قیمت مس در بازارهای جهانی

- پیش بینی رشد تولید سنگ آهن طی سال های آتی

- بازار سنگ آهن در انتظار تغییر واقعی تقاضا

- نگاهی به تحولات بازار جهانی زغال سنگ

- رشد ۰.۶ درصدی قیمت آلومینیوم

- رشد ۷۲ دلاری قیمت مس در بورس فلزات لندن

- فلزات صنعتی دوران سختی را می گذرانند

- معرفی غولهای برتر مس در سه ماهه اول ۲۰۲۲

- افت تولید جهانی فولاد در ماه می

- سقوط ادامهدار قیمت مس

- قیمت آلومینیوم ۴۴ دلار کاهش یافت

- نقطه جوش سقوط طلا

- اعتصابات بازار مس را نوسانی کرد

- حرکت روبه جلوی آلومینیوم

- قیمت طلای جهانی افت کرد

- سنگ آهن به ۱۱۰ دلار نزدیک می شود

- افت ۱۲ دلاری قیمت آلومینیوم در بورس فلزات لندن

- بازار آلومینیوم چه تاثیری از رویدادها میگیرد

- بازگشت مس به کانال هشت هزار دلار

- خریداران گاز مشتری زغال سنگ شدند

- کاهش تقاضا و افت قیمت آلومینیوم ادامه دار شد

- مس به زیر ۹۰۰۰ دلار کشیده شد

- بازار جهانی فولاد در پایین ترین سطح ۱۸ ماه اخیر

- پیشبینی قیمت نقره

- کاهش ۱.۱ درصدی قیمت آلومینیوم

- قیمت جهانی طلا کاهش یافت

- پیشبینی افزایش تقاضا برای مواد معدنی در دهههای آینده

- افت ناچیز قیمت آلومینیوم در بازارهای جهانی

- افت ۲۷ دلاری قیمت مس

- قیمت مس ۲۴۷ دلار کاهش یافت

- افت ۴ درصدی قیمت آلومینیوم در بازارهای جهانی

- سنگ آهن ارزان شد

- احتمال توقف تولید فولاد کشور برای یک و نیم ماه

- قیمت آلومینیوم ۵۷ دلار افت پیدا کرد

- قرنطینه ۳ میلیون نفری قیمت مس را کاهش داد

- بارقههای امید در بازار طلای جهانی

- افزایش قیمت طلا محدود شد

- صنعت روی؛ کاهش تولید و افزایش قیمت در سه ماه نخست ۲۰۲۲

- بازارهای جهانی بیلت در ابهام

- فاصله ۲۶۰ دلاری فلز سرخ تا ۱۰ هزار دلاری شدن

- قیمت جهانی طلا کاهش یافت

- افزایش ۲۵۷ دلاری قیمت مس در بازارهای جهانی

- کاهش شدید قیمت آلومینیوم در بازارهای جهانی

- بازارهای جهانی فولاد کاهشی شد

- احتمال اختلال در بازار جهانی آلومینیوم در صورت تحریم روسال

- افزایش ظرفیت و تولید زنجیره مس جهانی طی ۳ ماهه نخست ۲۰۲۲ میلادی

- تقویت دلار و تضعیف طلا

- مس در پایین ترین تراز دو هفته ای

- چرا زغال سنگ حذف شدنی نیست؟

- طلا؛ آرامش پس از طوفان

- طلا وارد کانال ۲۳۰۰دلاری خواهد شد؟

- افت ۰.۱ درصدی قیمت آلومینیوم

- قیمت مس ۲۴ دلار افزایش یافت

- هفته کاهشی بازارهای جهانی فولاد

- دلار گوی سبقت را از طلا ربود

- کاهش چشمگیر تولید فولاد جهان

- رشد ۲۵ دلاری قیمت مس در بازارهای جهانی

- طلا در بالاترین سطح ۲ هفتهای اخیر ترمز کشید

- صعود طلا به بالاترین حد یک هفته اخیر

- پیشبینی قیمت نقره

- قیمت مس ۲ درصد افزایش یافت

- طلا با کاهش دلار آماده جهش شد

- سقوط طلا؛ صعود دلار و کاهش قیمت در تمام فلزات گرانبها

- فاکتور های اثر گذار بر رکود فعلی بازار جهانی فولاد

- پیشبینی قیمت نقره

- بازار سنگ آهن در چه حال است؟

- افزایش تقاضای فلزات به دنبال تلاش برای انتقال انرژی

- مس ۴۵ دلار بالا رفت

- صعود ۳۵ دلاری قیمت آلومینیوم

- قیمت طلا به زیر ۱۷۰۰ دلار میرسد؟

- رشد ۱۹۰ دلاری قیمت مس در بازارهای جهانی

- بازار جهانی سنگ آهن در سرازیری

- چرایی بازگشت سنگ آهن به تراز ۱۳۰ دلاری

- فلز سرخ در کف ۸ ماهه

- کاهش تولید جهانی آلومینا در ماه مارس

- کاهش قیمت آلومینیوم به کمتر از ۳۰۰۰ دلار

- رکود بازار سنگ آهن در پی چشم انداز منفی تقاضا

- رکورد شکنی۲۰ ساله شاخص دلار، مس را به زیر ۹۵۰۰ دلار کشاند

- تداوم روند کاهشی قیمت جهانی طلا

- افزایش ۱۷ درصدی قیمت جهانی ورق فولادی

- روند نزولی بازارهای فولاد ادامه دار شد

- بازار سنگ آهن در چه حال است؟

- افت قیمت فلز نقره ای در بورس فلزات لندن

- رشد هشت دلاری قیمت مس

- تب تورم از طلا حمایت کرد

- قیمت طلا، دستخوش تغییرات دلار شد

- افزایش ظرفیت و تولید زنجیره مس جهانی در نخستین ماه ۲۰۲۲ میلادی

- سقوط ۹ درصدی در بازار سنگ آهن

- کاهش تولید جهانی آلومینیوم در ماه مارس

- چالش های جهانی معدنکاران؛ کمبود نیروی انسانی، افزایش هزینه ها و افت درآمد

- چشم اندازی روشن در انتظار فلز سرخ

- سقوط ۱۳ درصدی پالادیوم

- افزایش بهای فلزات اساسی در بورس آتی شانگهای

- غولهای طلایی جهان در سال ۲۰۲۱

- قیمت جهانی طلا کاهش یافت

- زغال سنگ دوباره قیمت پیدا کرد

- مس در سراشیبی سقوط

- بازار جهانی فولاد همچنان نگران و در انتظار

- قیمت مس ۱۰۴ دلار رشد کرد

- رشد ۲.۲ درصدی قیمت آلومینیوم

- مقاومت آلومینیوم در برابر افزایش قیمت انرژی

- هفته نزولی بازارهای جهانی فولاد

- غولهای نقرهای جهان در سال ۲۰۲۱

- آخرین تحولات بازار جهانی سنگ آهن

- آیا قیمت پلاتین بالا میرود؟

- آلومینیوم یکماهه ۲۵۰ دلار گران شد

- کاهش ۳۴ دلاری قیمت مس

- افت ۲۰ دلاری قیمت آلومینیوم

- قیمت جهانی طلا کاهش یافت

- نرخ آلومینیوم در کف سه هفته اخیر

- کاهش ۱۶۰ دلاری قیمت آلومینیوم

- افت ۱.۴ درصدی قیمت مس

- قیمت جهانی طلا کاهش یافت

- فرجام قیمت زغالسنگ در بلندمدت

- معرفی ۱۰ شرکت برتر تولیدکننده مس دنیا/کودلکو در صدر

- بازار جهانی اسلب در رکود

- صعود قیمت فلزات در اروپا به دلیل کمبود انرژی

- پالادیوم صعودی شد

- بازارهای جهانی فولاد کاهشی شدند

- رشد حدود یک درصدی قیمت مس

- رشد ۴۷ دلاری قیمت آلومینیوم

- افزایش ۲.۲ درصدی تولید معادن و ۱.۴ درصدی تولید مس تصفیه شده جهانی

- آخرین وضعیت عملکرد معادن در غول نقره و مس جهان

- کاهش ۲۹ دلاری قیمت آلومینیوم

- قیمت مس بر مدار صعود

- زغال سنگ گران شد

- زنگ خطر در بازار کامودیتی ها به صدا در آمد

- رشد ۵۴ دلاری قیمت مس

- افت ۱.۱ درصدی قیمت آلومینیوم

- کاهش قیمت آلومینیوم همزمان با افت بهای نفت

- چشم انداز قیمت طلای جهانی در بهار

- قیمت جهانی طلا کاهش یافت

- ایران بالاترین رشد تولید را بین بزرگان فولاد کسب کرد

- تولید ۶۸ میلیون تن آلومینیوم در جهان

- رشد ۰.۶ درصدی قیمت آلومینیوم در بورس فلزات لندن

- افت و خیز قیمت فلز سرخ در جهان

- قیمت جهانی طلا کاهش یافت

- تولید جهانی فولاد خام ۵.۷ درصد کاهش یافت

- کاهش ۸۱ دلاری قیمت آلومینیوم

- قیمت مس ۱.۴ درصد کاهش یافت

- طلا سربلند شد

- طلا از گامهای صعودی دلار و نفت بازماند

- بهبود در معاملات نیکل لندن؟

- رکورد شکنی در بازارهای جهانی فولاد

- قیمت جهانی طلا کاهش یافت

- رونمایی نتایج اولیه از نخستین طرح جامع آلومینیوم کشور

- جنگ اوکراین عامل افزایش تقاضا برای پلاتین!؟

- توقف انتشار قیمتهای رسمی نیکل

- رکوردشکنی جدید قیمت فلزات صنعتی

- قیمت آلومینیوم به ۴۰۰۰ دلار نزدیک شد

- قیمت مس ۲.۷ درصد افزایش یافت

- کاهش جهانی تولید آلومینا

- ایران اختلالات عرضه فولاد در بازار جهانی را جبران می کند

- رکوردشکنی جدید قیمت فلزات صنعتی

- اثرات تحریم روسیه بر بازار فولاد چیست؟

- فولاد، مس، آلومینیوم و طلا روی تابلو می روند

- اوجگیری قیمت آلومینیوم

- بازارهای جهانی فولاد صعودی شدند

- قیمت مس ۴ دلار کاهش یافت

- قیمت آلومینیوم همگام با تحریم روسیه افزایش بیسابقه ای داشت

- رکوردشکنی قیمت آلومینیوم و کالاهای دیگر

- قیمت آلومینیوم ۴۵ دلار افزایش یافت

- رشد ناچیز قیمت مس در بازارهای جهانی

- پرواز قیمت پالادیم و طلا در پی تحریمهای جدید غرب

- قیمت مس ۶۳ دلار کاهش یافت

- آلومینیوم ۱۶۳ دلار ارزان شد

- افزایش قیمت فلزات در پی حمله روسیه به اوکراین

- زنجیره تولید معادن مس جهان در مسیر افزایشی

- رشد قیمت طلا ملایم شد

- ثبت رکورد تاریخی قیمت آلومینیوم

- قیمت طلا در قله ۹ ماهه ایستاد

- ثبات نسبی قیمت آلومینیوم در بازارهای جهانی

- قیمت مس به کانال ۹ هزار دلار برگشت

- کاهش تقاضای فلزات در چین

- کاهش ظرفیت انبارداران بورس فلزات لندن

- قیمت طلا از قله هشت ماهه عقب نشست

- تأثیر تنشهای اوکراین بر افزایش قیمت آلومینیوم

- تحولات ژئوپلیتیکی شوک جدیدی به طلا وارد میکند؟

- آلومینیوم ۲۰ دلار گران شد

- قیمت مس ۵ دلار افزایش یافت

- آخرین تغییرات بازارهای جهانی فولاد

- ۲ ریسک پیشروی بازارهای کالایی جهان

- قیمت جهانی طلا کاهش یافت

- کمبود عرضه مس پیش روی بازارهای جهانی

- بازار سنگ آهن چین در انتظار شفافیت بیشتر

- قیمت مس ۱۳۸ دلار افزایش یافت

- سرمایه گذاری کلان بانکهای جهانی در پروژههای زغال سنگ

- رشد۳.۶ درصدی تولیدجهانی فولاد در سال ۲۰۲۱ میلادی

- قیمت مس وارد کانال ۱۰ هزار دلار شد

- ادامه رونق در بازارهای جهانی فولاد

- ثبت بالاترین قیمت آلومینیوم در ۱۳ سال اخیر

- طلا در مسیر ثبت رشد قیمت هفتگی

- کاهش ۹۰ دلاری قیمت مس

- قیمت آلومینیوم از ۳۲۰۰ دلار گذشت

- قیمت ۱۵۰ دلار در بازار سنگ آهن شکسته شد

- قیمت مس ۲۵ دلار کاهش یافت

- کسری جهانی، آلومینیوم را به اوج چهار ماهه رساند

- سنگ آهن به ۱۵۰ دلار نزدیک شد

- افزایش ۹۰ دلاری قیمت مس

- رشد ۲۸ دلاری قیمت آلومینیوم در بورس لندن

- بازارهای جهانی فولاد صعودی شدند

- قیمت طلا کششی برای حرکت ندارد

- آلومینیوم چهار دلار ارزان شد

- قیمت مس ۸۱ دلار افزایش یافت

- چشمانداز صعودی سیمان در بازارهای جهانی

- سنگ آهن در اوج ۵ ماهه اخیر

- آلومینیوم به رشد قیمتی خود ادامه داد

- قیمت مس ۲ درصد کاهش یافت

- رشد۳.۶ درصدی تولید جهانی فولاد در سال ۲۰۲۱ میلادی

- فاصله ۳۰۰ دلاری مس تا بالاترین نرخ ۳ ماهه

- افزایش ملایم قیمت طلا در بازار جهانی

- افزایش تولید جهانی آلومینیوم در ماه دسامبر

- قیمت فلزات گرانتر میشود

- افت ۳۰ دلاری قیمت آلومینیوم

- قیمت مس ۴۵ دلار افزایش یافت

- افزایش جذابیت طلا با کاهش سوددهی اوراق قرضه آمریکا

- قیمت مس ۳۲ دلار افزایش یافت

- افت ۳ دلاری قیمت جهانی آلومینیوم

- نوسانات قیمت سنگآهن، هماهنگ با فراز و فرود کرونا

- بازار سنگ آهن در چه حال است؟

- قیمت آلومینیوم وارد کانال ۳۰۰۰ دلار شد

- قیمت مس ۲.۳ درصد کاهش یافت

- نیکل هم رکوردشکن شد

- بهای مس رکورد ۱۰ ساله را شکست

- تب و لرز بازار فولاد در دوران پساکرونا

- نوسان در بازارهای جهانی فولاد

- کسری بیش از ۶ میلیون تنی مس تا سال ۲۰۳۰

- پیش بینی قیمت ۱۰۰ دلاری سنگآهن در سال ۲۰۲۲

- خیز دوباره قیمت آلومینیوم

- آلومینیوم به کانال ۳۰۰۰ دلار نزدیک شد

- قیمت مس ۵ دلار کاهش یافت

- قیمت آلومینیوم ۳.۵ دلار افزایش یافت

- قیمت مس ۵۰ دلار افزایش یافت

- افزایش ۰.۲ درصدی قیمت جهانی آلومینیوم

- قیمت مس ۰.۵ درصد افزایش یافت

- ارزشمندترین فلزات سال ۲۰۲۲

- سمت و سوی بازار ورق گرم در سال ۲۰۲۲

- قیمت جهانی طلا افزایش یافت

- روایت احتمالی از بازار سنگ آهن در سال ۲۰۲۲

- آلومینیوم در آستانه سقف تاریخی؛ شرکتهای ایرانی فرصت را از دست ندهند

- جهان در سیطره مس

- عدم تعادل عرضه و تقاضای سنگ آهن ادامه خواهد یافت

- ثبات نسبی تولید آلومینیوم در ماه نوامبر

- افزایش ۱.۵ تا ۵ درصدی زنجیره تولید صنعت مس جهان

- ترمز افزایش قیمت سنگ آهن کشیده شد

- طلا بالای ۱۸۰۰ دلار ایستاد

- قیمت مس ۲۴ دلار کاهش یافت

- روند صعودی قیمت آلومینیوم در پایان سال

- بازار روی از کسری ۱۰۰ هزار تنی رنج می برد

- مس ارزان شد

- کاهش تولید ۱۰ شرکت برتر مس طی سه ماهه سوم ۲۰۲۱

- افزایش قیمت روی با تعطیلی یک کارخانه دیگر در فرانسه

- ادامه رشد تقاضا و قیمت جهانی فولاد در سال ۲۰۲۲

- صعود ۶۴ دلاری قیمت آلومینیوم

- قیمت مس ۱۴ دلار رشد یافت

- افزایش شدید مصرف زغالسنگ در دنیا برای تولید برق

- افزایش ۹.۸ دلاری هر اونس طلا

- وابستگی صنعت آلومینیوم چین به بوکسیت وارداتی

- بازگشت امید به بازار جهانی سنگ آهن

- افزایش قیمت و تداوم روند صعودی ارزش آلومینیوم در جهان

- رشد تولید مس، طلا و نقره پرو

- طلا در مسیر ثبت چهارمین کاهش هفتگی متوالی

- قیمت مس ۱۲۱ دلار رشد داشت

- دوربرگردان قیمت مس پس از رکوردشکنی

- رشد ناچیز قیمت جهانی مس

- چشم انداز روشن تولید جهانی مس در سال ۲۰۲۲ میلادی

- کاهش قیمت مس با افزایش شاخص دلار

- نگاهی اجمالی به تحولات جهانی بازار آلومینیوم

- طلا در مسیر ثبت سومین کاهش هفتگی متوالی

- قیمت سنگآهن به بالای ۱۰۰ دلار بازگشت

- قیمت مس ۱۲۱ دلار بالا رفت

- کاهش هفتگی بهای مس در بازارهای جهانی

- قیمت آلومینیوم دوباره سقوط کرد

- روند جهانی قیمت فولاد

- قیمت طلا صعودی شد

- دود گرانی زغالسنگ در چشم سیمان

- افزایش ۱.۴ درصدی قیمت آلومینیوم

- افزایش تولید آلومینیوم در اکتبر ۲۰۲۱

- افت ۷ دلاری قیمت آلومینیوم

- رشد ۹.۹ درصدی بازارجهانی معدنکاری سبز

- رشد ۱.۱ درصدی قیمت جهانی مس

- برگریزان پاییزی فلز نقرهای

- تولید معادن مس جهان از ۱۲ میلیون تن فراتر رفت

- ریسک بزرگ برای صعود طلا به قله جدید

- رشد ۵۳ دلاری قیمت آلومینیوم

- رشد ۱.۸ درصدی قیمت جهانی مس

- قیمت جهانی طلا رشد کرد

- آغاز قراردادهای کشف پرمیوم فلزات در بورس کالا

- بررسی بازار مس در فصل سوم و پیش بینی فصل چهارم ۲۰۲۱

- مس در مسیر افت قیمت

- دلربایی بازار مس از سرمایهگذاران

- قیمت سنگآهن سال آینده به ۱۱۰ دلار می رسد

- افزایش قدرت چین در تعیین قیمت فلزات

- از بازار سنگ آهن چه خبر؟

- آلومینیوم رشد ۳۰.۵ دلاری قیمت را به ثبت رساند

- رشد ۴.۵ دلاری قیمت جهانی مس

- طلا آرام گرفت

- ورود دوباره مس به کانال ۱۰ هزار دلار

- افزایش ۵۱ دلاری قیمت آلومینیوم

- روند افزایشی قیمت طلا معکوس شد

- قیمت مس با ۱.۵ درصد رشد همراه شد

- قیمت آلومینیوم ۴۰ دلار افزایش یافت

- خطر کمبود منیزیم در کمین صنایع

- چرا بازار بیلت کاهشی شد؟

- عقبگرد آلومینیوم در بازارهای جهانی

- چگونه میتوان در بازیافت فلزات موفق بود؟

- بی رونقی در بازار جهانی سنگ آهن

- گزارش مختصری از وضعیت قیمت بیلت در بازارهای جهانی

- افت ۵.۸ درصدی قیمت آلومینیوم

- نوسان قیمت مس در بازارهای جهانی

- فولاد و سنگ آهن برای سقوط هم دست شدند

- طلا یک شبه ۳۰ دلار گران شد

- قیمت آلومینیوم ۳۲.۵ دلار پایین آمد

- پیش بینی رشد تقاضای آلومینیوم تا ۳۰ سال آینده

- افت ۸۵ دلاری قیمت مس

- بازگشت آلومینیوم به مسیر رشد قیمت

- ریزش سنگ آهن رکورد زد

- عقبنشینی طلا در برابر صعود دلار

- رشد قیمت جهانی طلا در آغاز معاملات هفته

- پایان اختلاف تجاری آمریکا و اتحادیه اروپا درمورد فلزات

- کاهش تولید فولاد در نتیجه بحران جهانی انرژی

- آلومینیوم ۲۶ دلار ارزان شد

- رشد ۹۵ دلاری قیمت مس در بازار جهانی

- قیمت جهانی طلا کاهش یافت

- انتظار تداوم رشد قیمت کک

- نزول ۸۶ دلاری آلومینیوم در بورس لندن

- چین تولید جهانی فولاد را کاهش داد

- افزایش تولید آلومینیوم اولیه جهان در ماه سپتامبر

- سیر صعودی زنجیره تولید صنعت مس جهان

- افت دلار قیمت جهانی طلا را بالا برد

- مس ۱۵۲ دلار گران شد

- قیمت آلومینیوم از ادامه صعود بازماند

- رشد ملایم طلا در بازار جهانی

- قیمت آلومینیوم ۱۷ دلار افزایش یافت

- افت نیم درصدی قیمت مس در بازار جهانی

- قیمت سنگ آهن کاهشی شد

- چشم انداز نامناسب سنگ آهن تا سال ۲۰۲۲ ادامه دارد؟

- حال و روز بازار جهانی سیمان

- آخرین تحولات بازار فولاد

- قیمت آلومینیوم به بالاترین سطح تاریخ رسید

- افزایش ۴.۵ درصدی تقاضای جهانی فولاد در سال ۲۰۲۱

- مس وارد کانال ۱۰ هزار دلار شد

- رشد ۱۱ دلاری قیمت آلومینیوم

- رشد قیمت سنگ آهن علیرغم موجودی بالای بنادر چین

- قیمت مس رکورد زد

- جهش قیمت فلزات در پی بحران انرژی

- آلومینیوم در بالاترین سطح ۱۳ سال گذشته

- رشد ۳.۸ درصدی سالانه تولید مس معادن جهان

- دومینوی تعطیلی واحدهای آلومینیوم و رشد قیمتها

- ریزش سهام ۵۰ غول معدنی دنیا

- رشد قیمت سنگ آهن با بازگشت چینی ها از تعطیلات

- بحران انرژی به قیمت مس ضربه زد

- قیمت مس ۶۹ دلار افزایش یافت

- ایست طلای جهانی در آستانه انتشار آمار اشتغال آمریکا

- سنگ آهن تا پایان سال ۱۵۰ دلار می شود؟

- آلومینیوم ۵.۵ دلار گران شد

- افت ۱۷۶ دلاری قیمت جهانی فلز سرخ

- افزایش ۱۴ دلاری قیمت آلومینیوم

- قیمت مس ۰.۸ درصد افزایش پیدا کرد

- افزایش بیش از ۴ درصدی تولید و ظرفیت معادن مس جهان

- آلومینیوم در یک قدمی ۲۹۰۰ دلار

- مس ۷۸ دلار ارزان شد

- انرژی متهم اصلی کاهش ۶ دلاری قیمت سنگ آهن

- رشد ۶۶ دلاری قیمت مس در بورس لندن

- کاهش ۱۷.۵ دلاری قیمت آلومینیوم

- چشم انداز منفی بازار سنگ آهن در کوتاه مدت

- قیمت آلومینیوم ۱.۱ درصد افت پیدا کرد

- تولید جهانی نیکل ۶.۸ درصد افزایش می یابد

- داد و ستد ۱۵ تن کنسانتره فلزات گرانبها در بورس کالا

- افزایش قیمت مس تولید را بالا برد

- قیمت آلومینیوم از ۲۹۰۰ دلار عبور کرد

- قیمت مس ۴۳.۵ دلار رشد یافت

- فراز و فرود قیمت فلزات در بازارهای جهانی

- تاخت قیمت آلومینیوم به مرز ۳۰۰۰ دلار

- آلومینیوم و آلومینا در اوج ۳۳ ماه گذشته

- پیش بینی دو موسسه مطالعاتی از آینده قیمت مس

- گرانی زغال سنگ ترمز برید

- ۷۲ درصد تولید فولاد خاورمیانه در دست ایران

- جزییات عرضه اولیه "تجلی" از زبان مرتضی علی اکبری مدیرعامل این شرکت

- افزایش ۱۱ درصدی تولید فولاد ضد زنگ در سال ۲۰۲۱ میلادی

- قیمت آلومینیوم رکورد ۱۰ ساله زد

- چشمانداز بازار سنگآهن؛ افزایش تولید، کاهش قیمت

- قیمت آلومینیوم به بالاترین سطح از آوریل ۲۰۱۸ رسید

- بازار جهانی آلومینیوم در نیمه ۲۰۲۱، یک میلیون تن کسری داشت

- افزایش ۴.۸ درصدی تولید معادن مس جهان

- رشد ۲۹ دلاری قیمت مس در بازار جهانی

- خیز آلومینیوم برای رکوردشکنی های پیدرپی قیمت

- پیشبینی مثبت کارشناسان از وضعیت فلزات اساسی در سال جاری

- مس ۷۹.۵ دلار گران شد

- افزایش قیمت بی سابقه زغال سنگ

- نگاهی به بازار جهانی اسلب

- تشکیل سومین تولیدکننده بزرگ فولاد جهان با ادغام کارخانجات چینی

- سنگ آهن بزرگترین افت ماهانه را تجربه می کند

- نخستین فولاد پاک جهان عرضه شد

- قیمت جهانی طلا تثبیت شد

- جایگاه ۲۶۰۰ دلاری آلومینیوم حفظ شد

- مس ۷۹ دلار ارزان شد

- ثبات موقتی بازار سنگ آهن

- طلا به رشد هفتگی نرسید

- قیمت آلومینیوم از ادامه صعود بازماند

- مس در بازار جهانی ۲۱۸ دلار ریخت

- رشد ۱۰۰ دلاری مس در یک روز

- رشد ۱۰۰ دلاری قیمت جهانی مس

- قیمت پلاتین به قعر ۷ ماهه سقوط کرد

- افزایش تقاضای زغال سنگ

- مس؛ کرسینشین ارشد فلزات

- رنسانس زغال سنگ!

- قیمت آلومینیوم به ۲۶۴۲ دلار رسید

- تامین جهانی مس به خطر افتاد

- افت ۰.۳ درصدی قیمت مس

- طلا قیمت بالاتری را خواهد شکست؟

- افزایش بیش از ۴ درصدی تولید زنجیره مس جهان

- قیمت طلا هفته جاری گرانتر میشود

- سنگ آهن خط حمایت را شکست و به ۱۸۰ دلار رسید

- سنگ آهن ارزان شد

- درخشش هفتگی قیمت طلای جهانی

- کاهش ناچیز قیمت جهانی آلومینیوم

- قیمت مس ۱.۴ درصد افزایش یافت

- قیمت جهانی مس ۱۴۶ دلار افزایش یافت

- ادامه سیر صعودی قیمت آلومینیوم

- تولید جهانی فولاد خام از یک میلیارد تن گذشت

- افزایش تولید آلومینیوم اولیه جهان در ماه ژوئن

- ظرفیت تولید آلومینیوم در ایران از ۴۳۰ هزار به ۷۷۰ هزار تن افزایش یافت

- ویترین متنوع تالار صنعتی و معدنی بورس کالا

- ادامه سیر نزولی قیمت مس در بورس فلزات لندن

- آلومینیوم از رالی صعود جا ماند

- طلای جهانی ارزان شد

- افت شدید قیمت آلومینیوم پس از گذر از قله

- مداخله چین برای تثبیت قیمت فلزات

- سرانه مصرف فولاد کشورها چقدر است؟

- ثبت بالاترین رشد قیمت فولاد در یک دهه اخیر

- روسیه برای محافظت از بازار داخلی بر صادرات فلزات تعرفه بست

- نگاهی بر روند بازارهای جهانی در روز جاری

- قیمت مس ۱۴۸ دلار افزایش یافت

- سیاهترین هفته بازارهای کالا از زمان کرونا

- ادامه ریزش قیمت طلا در هفته جاری

- افزایش تقاضا و کاهش عرضه مس در جهان

- فروکش هیجانات قیمت فلزات اساسی در بازارهای جهانی+ جدول

- افزایش مجدد قیمت سنگ آهن در پی تعطیلی معادن چین و برزیل

- تحلیلی بر روند بازار سنگ آهن تا پایان ماه جاری میلادی