افزایش غیرکارشناسی حقوق دولتی معادن، تهدیدی برای معادن کوچک

عصر معدن- فعالان حوزه معدن معتقدند حقوق دولتی معادن در صورت وصول و هزینه کرد درست، گامی اساسی برای توسعه معادن در کشور است، اما افزایش غیرکارشناسی رقم آن، آسیبهای جدی به بخش معدن، به خصوص معادن کوچک مقیاس وارد خواهد کرد.

سه شنبه ۱۶ فروردين ۱۴۰۱ - ۱۱:۴۵:۰۰

به گزارش پایگاه خبری «عصر معدن» به نقل از صداوسیما، معادن در هر کشوری جزو ثروتهای عمومی به شمار میرود و در ایران نیز اصل 45 قانون اساسی از معادن به عنوان انفال و ثروتهای عمومی یاد کرده است. بر این اساس، معدن کاران به عنوان مالک نهایی معادن به شمار نمیروند و افرادی که به انجام عملیات اکتشاف و بهره برداری از معادن مبادرت میورزند برای حفظ حقوق عامه براساس ماده 14 قانون اصلاح معادن موظف هستند مبلغی را به عنوان حقوق دولتی معادن که ناشی از استخراج و بهره برداری هر واحد معدنی است، به دولت پرداخت نمایند تا دولت نیز با هزینه کرد آن براساس آنچه که در مواد (14)، (20) و (25) قانون اصلاح قانون معادن مصوب 1390 آمده است، در راستای توسعه معادن و صنایع معدنی در کشور گام بردارد.

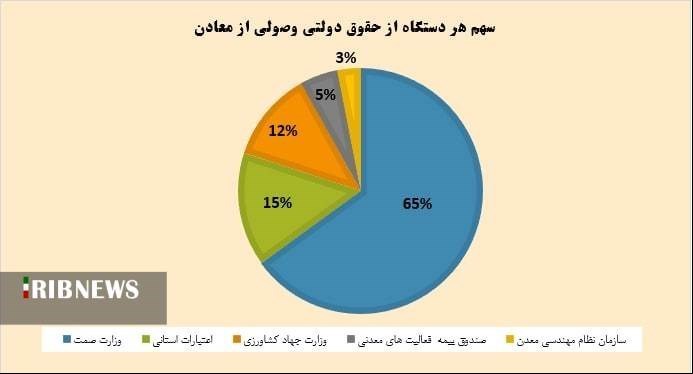

* حقوق دولتی معادن منبعی برای جبران هزینههای دولت

براساس مواد (14)، (20) و (25) قانون اصلاح قانون معادن، 65 درصد از حقوق دولتی وصولی برای اجرای بهینه تکالیف و ماموریتهای توسعه بخش معدن و صنایع معدنی در اختیار وزارت صمت قرار داده میشود، 15 درصد به اعتبارات استانی اختصاص مییابد تا برای ایجاد زیرساخت و رفاه و توسعه شهرستان با اولویت بخشی به منطقهای که معدن در آن واقع شده است، مورد استفاده قرار گیرد، 12 درصد از حقوق دولتی وصولی به وزارت جهاد کشاورزی داده میشود تا بر حسب مورد و طی عملیات معدنی نسبت به احیا و بازسازی محل عملیات معدنی اقدام کند، 5 درصد برای حمایت از مکتشفان و بهره برداران معادن به صندوق بیمه فعالیتهای معدنی اختصاص مییابد و 3 درصد نیز به عنوان کمک در اختیار سازمان نظام مهندسی معدن قرار میگیرد تا برای تحقق اهداف تعیین شده در قانون معادن مورد استفاده قرار دهد؛ با این حال، بررسیهای کارشناسی حکایت از آن دارد که میزان تخصیص این درآمد از سوی سازمان برنامه و بودجه کمتر از 50 درصد بوده و مابقی آن برای جبران سایر هزینههای دولت استفاده شده است.

در واقع، این نوع هزینه کرد حقوق دولتی معادن، بیش از آنکه منبع درآمدی برای توسعه معادن باشد به منبع درآمدی مطمئن برای دولت تبدیل شده است و شاید بتوان بخشی از توسعه نیافتگی بخش معدن و صنایع معدنی را ناشی از این موضوع دانست. همچنین، با توجود به آنکه دولت تاکنون هزینه کرد حقوق دولتی وصولی از معادن را براساس آنچه که در قانون آمده، انجام نداده است، اما چندسالی است که رقم آن در بودجه سالانه افزایش غیرمنطقی را تجربه میکند که با توجه به هزینه کرد نادرست آن، نگرانیهایی را برای فعالان بخش معدنی ایجاد کرده است.

* سیر صعودی حقوق دولتی معادن از سال 1398 تاکنون

به گفته سجاد غرقی نائب رئیس کمیسیون صنعت و معدن اتاق بازرگانی تهران، حقوق دولتی معادن در کشور از سال 1398 افزایش قابل توجهی یافت و پس از آن، هرسال شیب میزان افزایش نسبت به سال گذشته با جهش قابل توجهی مواجه بود. به طوری که در سال 98 تا 1400 حقوق دولتی معادن به ترتیب 43، 88 و 254 درصد رشد داشته و به رقم 10 هزار میلیارد تومان رسید و در بودجه سال 1401 نیز میزان حقوق دولتی، 5 برابر شده و به رقم 40 هزار میلیارد تومان رسیده است.

به عقیده وی، در نظر گرفتن این میزان حقوق دولتی برای معادن با توجه به مشکلاتی که در تامین برق و گاز مورد نیاز معادن وجود دارد و کاهش تولید مواد معدنی را در سال آتی رقم خواهد زد، غیر واقع بینانه است و امکان تحقق آن نیز پایین است.

از سوی دیگر، براساس برآوردهای صورت گرفته 80 درصد حقوق دولتی قابل حصول در سال 1400، سهم معادن بزرگ بوده و تنها 20 درصد حقوق دولتی از محل مالیات معادن کوچکمقیاس تامین میشود و بنابراین، افزایش قابل توجه حقوق دولتی، اثر قابل توجهی بر معادن کوچک مقیاس که اغلب در مناطق کم برخوردار قرار دارند، خواهد داشت و ممکن است با کاهش ظرفیت، تعدیل نیروی انسانی و تعطیلی این معادن مواجه شویم.

* وصول 15 هزار میلیارد تومانی حقوق دولتی در خوشبینانهترین حالت

محمدرضا بهرامن رئیس خانه معدن نیز با انتقاد از افزایش تصاعدی حقوق دولتی معادن معتقد است: قطعاً حقوق دولتی در چارچوبی که بتواند وصول شود درست است و هر معدن کاری باید آن را در قالب ماده 14 قانون معادن بپردازد، اما وقتی به طور غیرمتعارف در نظر گرفته شود، امکان تحقق آن وجود ندارد و براساس محاسباتی که انجام شده است، در خوشبینانهترین حالت و در صورت افزایش قیمت مواد معدنی، رقم وصولی این بخش حدود 15 هزار میلیارد تومان خواهد بود.

* چالشهای حقوق دولتی معادن چیست؟

چالشهای حقوق دولتی معادن از دو منظر قابل بررسی است؛ یک بخش مربوط به نحوه محاسبه و وصول آن است که مهمترین آنها شامل نبود وحدت رویه و فرمول مشخص برای محاسبه حقوق دولتی معادن، محاسبه حقوق دولتی معادن براساس میزان مندرج در پروانه بهره برداری، ضعف اکتشافات و فقدان استانداردهای ملی برای اکتشافات عمومی و تفصیلی، ضعف سیستمهای نظارتی بر فعالیتهای معدنی در کشور، محاسبه حقوق دولتی برمبنای ماده معدنی کانه آرایی یا فرآوری شده در سر معدن و نظاممند نبودن تعیین قیمت پایه مواد معدنی میشود و از منظر دیگر، عملکرد نامناسب و ترک فعل دولت در تخصیص حقوق دولتی وصولی، یا به عبارت دیگر، عدم بازگشت درآمد حاصل از حقوق دولتی معادن برای هزینه در بخش معدن است که باعث شده درآمد حاصل از آن، نقشی در توسعه معادن نداشته باشد.

از سوی دیگر، در حالی که پرداخت حق دولتی یکی از مهمترین تعهدات دارندگان مجوز فعالیت معدنی است و در صورت پرداخت نکردن آن، فعالان معدنی باید در انتظار اجرا گذاشتن ضمانتنامهها و اخذ خسارت و جریمه باشند، اما دولت بابت جبران برخی از هزینههای خود از محل حقوق دولتی وصولی از معادن، به کسی پاسخگو نیست.

این چالش ها، در کنار افزایش تصاعدی حقوق دولتی معادن در قانون بودجه 1401، میتواند مشکلات جدی برای فعالیت معادن در سالهای آتی ایجاد کند که در این میان، معادن کوچک بیش از معادن بزرگ از این چالشها و مشکلات آسیب خواهند دید.

با توجه به اینکه دولت سیزدهم، معدن و صنایع معدنی را به عنوان یکی از بخشهای اقتصادی پیشران در توسعه و آبادانی کشور در سند تحول خود تعریف کرده است، لازم است با رفع ایرادات قانونی و بازنگری در محاسبه و اصلاح قیمتهای پایه و درصد حقوق دولتی و همچنین، اصلاح نحوه هزینه کرد آن براساس قانون، فرصت توسعه معادن و بهره برداری از این ظرفیت عظیم را در رشد و توسعه اقتصادی کشور فراهم نماید.