بررسی بازار مس در فصل سوم و پیش بینی فصل چهارم ۲۰۲۱

عصر معدن- در این گزارش مروری بر عوامل اصلی تاثیرگذار بر بازار مس در سه ماهه سوم ۲۰۲۱ و آنچه که فصل چهارم در پیش خواهد بود، آورده شده است.

عصر معدن- در این گزارش مروری بر عوامل اصلی تاثیرگذار بر بازار مس در سه ماهه سوم ۲۰۲۱ و آنچه که فصل چهارم در پیش خواهد بود، آورده شده است.

به گزارش پایگاه خبری «عصر معدن» به نقل از آتیه اندیشان مس، مس با وجود رسیدن به بالاترین سطح تاریخی 10 هزار و 700 دلار در هر تن در فصل دوم، اما در اکثر مواقع سه ماهه سوم در محدوده 9000 دلار داد و ستد شد. قیمتها در سه ماهه سوم امسال به دلیل مسائل کارگری و بحران شرکت اورگراند در چین با نوسان های زیادی همراه بود. در سالی پر از گمانه زنی و با بازگشایی اقتصادها در سراسر جهان، بازار مس شاهد عبور قیمتها از مرز 10 هزار دلار بود، سطحی که بسیاری نمیتوانستند آن را در سال گذشته پیشبینی کنند.

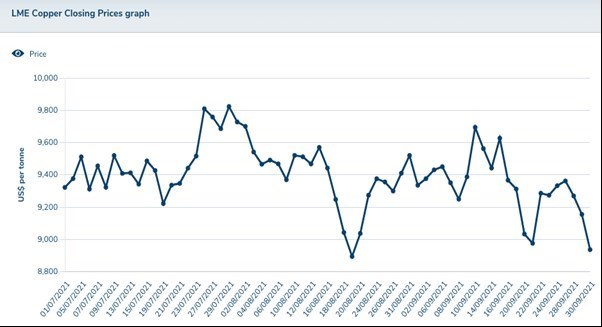

نمودار- روند قیمت مس در سه ماهه سوم 2021

مس سه ماهه سوم سال را با 9296 دلار آغاز کرد، زیرا قیمت ها پس از رسیدن به بالاترین سطح تاریخی در ماه می، اصلاح شد و دوره را تقریبا در همان سطح و با قیمت کمتر از 9000 دلار به پایان رساند.

پس از اوج های مشاهده شده در سه ماهه دوم، «دن اسمیت» از Commodity Market Analytics گفته بود که انتظار دارد قیمت ها عقب نشینی کنند.

وی گفت: ما به دنبال کاهش 4 درصدی قیمت مس در سه ماهه سوم بودیم و بازار طبق انتظار 4.5 درصد عقب نشینی کرد. مس در 27 جولای و زمانی که به 9781 دلار آمریکا رسید، بالاترین سطح خود را در سه ماهه سوم مشاهده کرد. «کارن نورتون» از Refinitiv در گفت وگو با شبکه خبری INN (اینوستینگ نیوز) اعلام کرد: قیمتها پس از افزایش تا بالاترین رکورد طی سه ماهه دوم، اما در سه ماهه سوم در یک دوره تثبیت قرار داشتند.

پویایی عرضه و تقاضا

تحولات در پویایی عرضه و تقاضای مس در سه ماهه سوم چرخش جالبی داشت. در چین، بزرگ ترین مصرف کننده مس جهان، شواهد فزاینده ای از کاهش تقاضا وجود دارد.

نورتون گفت: بحران بدهی اورگراند که نگرانیها از سرایت به بخش املاک چین را افزایش داد، محدودیت برق و نگرانی از اینکه تقاضا بیشتر از عرضه آسیب ببیند، برخی از عوامل کلیدی حکمفرما بر بازار بودند.

بحران بدهی بیش از 300 میلیارد دلاری شرکت املاک اورگراند در ماه سپتامبر به بازارها ضربه زد، زیرا نگرانی ها در مورد اینکه این وضعیت چه معنایی برای صنعت ساختمان چین دارد به قیمت فلزات پایه در سراسر جهان آسیب وارد کرد. با این وجود، ترس و نگرانی ها تا پایان ماه سپتامبر کاهش یافت.

نورتون افزود: علاوه بر آن، احتیاط در مورد کاهش تدریجی محرک های مالی (فدرال رزرو ایالات متحده) وجود داشت، در حالی که در طرف دیگر معادله، نگرانی هایی از عرضه و اختلالات واقعی وجود داشت.

از سوی دیگر اسمیت از Commodity Market Analytics گفت: برای اسمیت، دو عامل اصلی بر قیمت مس در سه ماهه سوم تاثیر داشت. نخست اینکه، رشد عرضه معادن سرعت گرفت و این منجر به جهش قابل توجهی در هزینه های فرآیندها شد. وی افزود: دوم، تقاضای مس چین با کمبود برق و محدودیت های که برای تولید ایجاد کرده و هزینههای بالای انرژی، شروع به کاهش کرد.

اسمیت گفت: با نگاهی به آینده، تقاضا با کاهش اقدامات قرنطینه در کشورهای عضو سازمان همکاری اقتصادی و توسعه در سه ماهه چهارم انعطافپذیر به نظر میرسد. هرچند اختلالهای زنجیره تامین قابل توجه است، اما با بادهای مخالف از جمله پایین بودن نرخ بهره و اقدامات محرک مالی جبران میشود. مصرف کنندگان نیز سطوح بالایی از پس انداز مصرف نشده دارند.

در همین حال، بر اساس بررسی Commodity Market Analytics، چین در سه ماهه چهارم امسال برای یک حرکت پر دست انداز آماده شده است.

اسمیت گفت: سطوح بالای بدهی در بازار املاک ریسک نزولی قابل توجهی را برای تقاضای مس ایجاد می کند و شاخص های سیمان و فولاد نشان می دهد که بازار ساخت و ساز در حال حاضر در رکود است.

نورتون از Refinitiv هم انتظار دارد که تقاضای مس چین در سه ماهه چهارم نسبت به مدت مشابه سال گذشته کاهش یابد. با وجود این تصویر متعادل تر بویژه در بخش ساختوساز، انتظار میرود شروع برخی از پروژههای زیربنایی که قبلا به تعویق افتاده بود به رشد کمک کند.

از نظر عرضه، پیشبینی میشود که تولید شیلی و پرو در سه ماهه چهارم در مقایسه با مدت مشابه پارسال ثابت بماند. نورتون گفت: با وجود جهش رشد تولید پرو نسبت به فصل دوم 2020، بیشتر رشد تولید از جاهای دیگر از جمله جمهوری دموکراتیک کنگو که از پروژه «کاموآ کاکولا» سود می برد و اندونزی با پیشرفت های معدن گراسبرگ، خواهد بود.

چند قرارداد کاری در برخی از معادن بزرگ در سه ماهه چهارم به پایان می رسد که بزرگ ترین آنها معدن «ال تنینته» کودلکو است که پارسال 443 هزار تن مس تولید کرد.

نورتون گفت: تحولات در شرایط کنونی به دقت رصد می شود، اما اگر روند کنونی ادامه داشته باشد، اختلالات نیروی کار تاثیر قابل توجهی بر تصویر کلی عرضه نخواهد داشت.

چه چیزی در پیش است؟

اسمیت با نگاهی به عملکرد قیمت ها در سه ماهه پایانی گفت: موجی از احساسات صعودی در نیمه نخست ماه اکتبر، بازارهای کالا را در بر گرفت و ریسک های صعودی برای مس ایجاد کرد.

او گفت: در حالی که معتقدیم اصول بنیادی آمیخته باقی میماند، سفتهبازان احتمالا روی عناصر صعودیتر از جمله کاهش سطح موجودی و رشد هزینههای ورودی ناشی از افزایش قیمت انرژی تمرکز خواهند کرد. با توجه به این موضوع، ما انتظار داریم که قیمت ها در ماه های آینده روند بالاتری داشته باشد.

اسمیت در مورد اینکه چه چیز دیگری میتواند بر بازار مس در آینده تاثیر بگذارد، گفت: بانکهای مرکزی به زودی سیاستهای پولی را با کاهش تسهیلات کمی و سپس افزایش نرخهای بهره تشدید خواهند کرد. وی گفت: این پتانسیل ایجاد یک موج شوک در بازارهای مالی را دارد که می تواند مس را تضعیف کند.

نورتون هم گفت: مس ممکن است قبل از پایان سال به بالاترین رکورد خود حمله کند، اما معتقدیم که با دورنمای بنیادی کمتر حمایتی تر دست به گریبان خواهد بود.